Πρόβλεψη Δολαρίου για το Δεύτερο Τρίμηνο

Πρόβλεψη Δολαρίου για το Δεύτερο Τρίμηνο

Ο δείκτης Dow Jones FXCM Dollar Index (ticker = USDollar) σημείωσε μια εντυπωσιακή άνοδο 4,2% το προηγούμενο τρίμηνο «σπάζοντας» το 6μηνο ιστορικό ανοδικό σερί. Αυτό που καθιστά ιδιαίτερα αξιόλογη αυτή την άνοδο είναι το γεγονός ότι συνέπεσε με την επέκταση του ισολογισμού της Fed (η κεντρική τράπεζα υλοποιεί πρόγραμμα στήριξης $85 δισ./μήνα) και με την άνοδο του S&P 500 σε υψηλά επίπεδα ρεκόρ.

Αυτή τη ενίσχυση αντιτίθεται τους δύο θεμελιώδεις καταλύτες της αγοράς με τη μεγαλύτερη επιρροή: τις τάσεις ρίσκου και την ανταγωνιστική υποτίμηση νομισμάτων μέσω της στήριξης ή τουλάχιστον φαίνεται ότι το κάνει. Το δολάριο δεν θα μπορέσει να ξεφύγει από αυτά τα κυρίαρχα ζητήματα για μεγάλο χρονικό διάστημα, και έτσι, αναμένουμε είτε μια έντονη αντιστροφή στο δολάριο είτε μια ακραία στροφή στο ρίσκο/προγράμματα στήριξης το δεύτερο τρίμηνο.

«Ανταγωνιστική στήριξη» ή «νομισματικός πόλεμος»

Πείτε το όπως θέλετε, όμως η προσπάθεια να ξεπεράσεις το πρόγραμμα στήριξης του γείτονά σου είναι αντίστοιχη με τη μάχη σε έναν πόλεμο νομισμάτων. Ωστόσο, μετά τη συνεδρίαση της G7 και της G20 για το θέμα, αποφασίστηκε ότι δεν θα χρησιμοποιηθεί ο παραπάνω όρος. Παρ’ όλα αυτά, αυτό που έχουμε είναι ένας νομισματικός πόλεμος. Και πραγματικά, αυτός είναι ο καλύτερος τρόπος συμμετοχής σε μια τέτοια καμπάνια. Έχοντας θέσει αποδεκτά όρια γύρω από αυτή την προσπάθεια- και όσο στόχος είναι η ανεργία, η λειτουργία της αγοράς, ο αποπληθωρισμός κτλ- τα μεγάλα προγράμματα είναι αποδεκτά.

Η στήριξη από τις ΗΠΑ και τον υπόλοιπο κόσμο είναι χωρίς αμφιβολία ο κύριος θεμελιώδης καταλύτης για την απόδοση του δολαρίου στο μέλλον. Η Fed καθοδήγησε την καμπάνια σταθεροποίησης της μεγαλύτερης παγκόσμιας οικονομικής ύφεσης και χρηματοοικονομικής κρίσης του 2008 και από το περασμένο τρίμηνο ανέβασε ρυθμούς. Έχοντας προχωρήσει στο τρέχον τρίτο πρόγραμμα ποσοτικής χαλάρωσης QE3 με την χορήγηση $85 δισ. το μήνα, η κλιμάκωση της στήριξης είναι επίμονη και ασυνήθιστα μεγάλη. Ωστόσο, εγείρει ερωτήματα στις τάξεις των κερδοσκόπων. Το σημαντικότερο από αυτά είναι η ανησυχία ότι το κόστος μεγαλύτερης στήριξης αρχίζει να υπερισχύει των πλεονεκτημάτων και το πότε τελικά η Fed θα μειώσει και θα αποσύρει τη στήριξη.

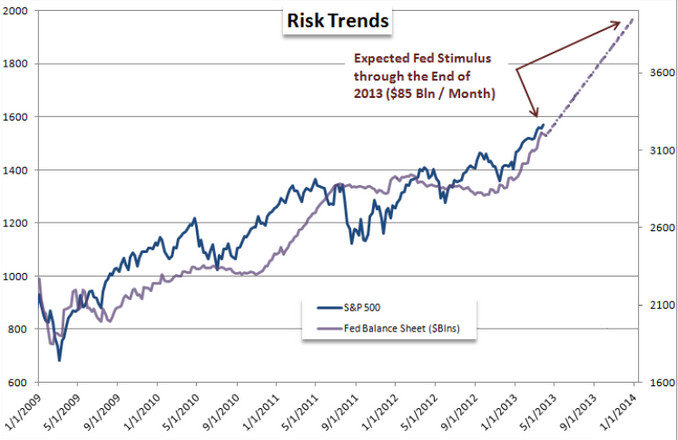

Όπως φαίνεται στο παρακάτω γράφημα, η συσχέτιση ανάμεσα στη νομισματική στήριξη από την κεντρική τράπεζα και την απόδοση του S&P 500 (δείκτης κερδοσκοπικού ενδιαφέροντος) είναι εξαιρετικά ισχυρή. Αυτό δεν αποτελεί σύμπτωση. Εν τη απουσία ισχυρής ανάπτυξης και σημαντικών αποδόσεων για να ενθαρρύνουν την επένδυση, οι προσπάθειες της Fed αποκάλυψαν τις προσδοκίες για ρίσκο. Αυτή η προσπάθεια έχει διττό ρόλο για το δολάριο: αρχικά μια αύξηση της στήριξης σημαίνει και αύξηση του αριθμού των δολαρίου που κυκλοφορούν στο σύστημα (απαισιόδοξο) και δεύτερον οι θετικές επιπτώσεις ανάληψης ρίσκου σημαίνουν μειωμένη ζήτηση για το δολάριο.

Όλα τα θετικά πράγματα τελειώνουν

Αν και τα προηγούμενα χρόνια ελάχιστοι ήταν οι αξιωματούχοι που αμφισβήτησαν την προσπάθεια στήριξης των κεφαλαιαγορών μέσω των προγραμμάτων ποσοτικής χαλάρωσης, η ανησυχία γύρω από το κόστος έγινε αντικείμενο συζήτησης. Ποιό θα μπορούσε να είναι το κόστος της εξωτερικής βοήθειας; Η συνειδητοποίηση ότι τα assets είναι υπερτιμημένα και ότι προσφέρουν μικρή απόδοση όταν η Fed αρχίζει να πουλά τις τοποθετήσεις της. Αυτό μας οδηγεί στην νούμερο ένα ερώτηση των κερδοσκόπων για το επόμενο 3μηνο: «πότε θα ολοκληρώσει το QE3 η Fed;» Αν και κάτι τέτοιο είναι απίθανο να συμβεί πριν τα τέλη του 2013 το νωρίτερο, οι επιπτώσεις να σταματήσουν οι αγορές assets είναι κάτι που οι κερδοσκόποι θα κοιτάξουν να αποτιμήσουν πριν πραγματικά συμβούν.

Στη συνέχεια θα πρέπει να εξετάζουμε διεξοδικά κάθε απόφαση επιτοκίων της FOMC και να διαβάζουμε προσεκτικά την ανακοίνωση. Ωστόσο, ο πιο αντικειμενικός κριτής για την τελική απόσυρση του προγράμματος από τη Fed θα είναι τα ίδια τα οικονομικά στοιχεία. Έχοντας συνδέσει την πολιτική αυτή με μια ανεργία στο 6,5% και πληθωρισμό στο 2,5%, υπάρχουν στόχοι ώστε οι κερδοσκόποι να μετρήσουν τις προσδοκίες τους. Θα πρέπει να πούμε ότι υπάρχουν επίπεδα που δείχνουν μια άνοδο των επιτοκίων και όχι τον τερματισμό των προγραμμάτων στήριξης. Υποθετικά, κάτι τέτοιο θα συμβεί πριν από μια αλλαγή στα επιτόκια.

Η καλύτερη εκδοχή του χειρότερου;

Μια ακόμα προς συζήτηση εκδοχή της «ευαισθησίας» του δολαρίου στα προγράμματα στήριξης είναι η αντίστοιχη προσπάθεια των μεγαλύτερων ανταγωνιστών της Fed. Η Fed άνοιξε το δρόμο με ένα πρόγραμμα τεράστιου όγκου και τράβηξε την προσοχή. Ωστόσο, η ΕΚΤ, η BoJ και η BoE, μεταξύ άλλων, έχουν εμπλακεί σε αντίστοιχες μεγάλες προσπάθειες. Όταν η Fed τελικά αποκλιμακώσει τη στήριξη και την ολοκληρώσει, θα βελτιωθεί σημαντικά η συγκριτική θέση του δολαρίου τη στιγμή που άλλα νομίσματα θα χάνουν την αξία τους με ταχύτερο ρυθμό.

Επιστροφή στο ρίσκο

Τελικά όταν φανερωθεί το στρεβλό αποτέλεσμα της αμερικανικής στήριξης, θα επιστρέψουν ορισμένοι από τους πιο κοινούς θεμελιώδεις καταλύτες για το δολάριο- η άμπτωτη και η πλημμυρίδα των τάσεων ρίσκου. Το δολάριο είναι το νόμισμα με τη μεγαλύτερη ρευστότητα παγκοσμίως και το προτιμώμενο αποθεματικό νόμισμα για τις κεντρικές τράπεζες και τους διαχειριστές χρημάτων. Όταν σταματήσει η ανάληψη θέσεων υψηλού ρίσκου χάρη στη στήριξη της κεντρικής τράπεζας, οι αμερικανικές μετοχές και άλλα πληθωριστικά assets θα υποχωρήσουν γρήγορα. Αντίστοιχα, η ανάγκη διασφάλισης των κεφαλαίων θα οδηγήσει τα κεφάλαια στην ασφάλεια των αμερικανικών αγορών (ομόλογα κτλ) και επομένως και στο δολάριο.

Των John Kicklighter, Chief Strategist και Jamie Saettele, Senior Technical Strategist

Facebook Comments