Το βάθος της ανάκαμψης της ελληνικής οικονομίας

Ακούμε και διαβάζουμε πολλά για την τρέχουσα ανάκαμψη της ελληνικής οικονομίας. Κάποιες από τις απόψεις υπερτονίζουν τα σημεία που παρουσιάζουν ως ενισχυμένη την δυναμική της ενώ κάποιες άλλες δίνουν περισσότερο βάρος σε εκείνα που την υποβαθμίζουν. Έχει ενδιαφέρον λοιπόν να δούμε τι λένε τα σχετικά στατιστικά στοιχεία της ΕΛΣΤΑΤ προκειμένου να αποκτήσουμε μια, όσο το δυνατόν, αντικειμενικότερη άποψη για το βάθος της ανάκαμψης.

Αυτό θα επιχειρηθεί να διαπιστωθεί μέσω της εξέτασης των δεικτών κύκλου εργασιών που δημοσιεύει η ΕΛΣΤΑΤ και πιο συγκεκριμένα μέσω της μέτρησης του ποσοστού των επιμέρους κλάδων για τους οποίους οι σχετικοί δείκτες κινούνται αυξητικά σε ετήσια βάση. Καθώς ο κόσμος που ζούμε είναι ονομαστικός, η χρήση των συγκεκριμένων δεικτών (και όχι των αντίστοιχων αποπληθωρισμένων) επιτυγχάνει και έναν επιπλέον στόχο: προσεγγίζει το κατά πόσο η ανάκαμψη γίνεται αισθητή από την μέση επιχείρηση που δραστηριοποιείται στους συγκεκριμένους κλάδους.

Για τον σκοπό αυτό χρησιμοποιήθηκε η συντριπτική πλειονότητα των κλαδικών δεικτών κύκλου εργασιών που δημοσιεύει η ΕΛΣΤΑΤ, με την εξαίρεση εκείνων για τους οποίους η διαθεσιμότητα στοιχείων δεν εκτείνεται έως την αρχή της προηγούμενης δεκαετίας (κάτι που θα έκανε τις συγκρίσεις με την πιο πρόσφατη περίοδο οικονομικής επέκτασης αδύνατες). Πιο συγκεκριμένα χρησιμοποιήθηκαν οι σχετικοί δείκτες για το Λιανικό Εμπόριο, την Βιομηχανία, το Χονδρικό Εμπόριο, το Εμπόριο Αυτοκινήτων, τον Τουρισμό και τις Υπηρεσίες.

Πριν δούμε ποιο ποσοστό του αθροίσματος των προαναφερθέντων κλάδων βρίσκεται σε φάση επέκτασης, έχει ενδιαφέρον να δούμε ποια είναι η πορεία των κλάδων για τους οποίους η ΕΛΣΤΑΤ δημοσιεύει τα πλέον αναλυτικά στοιχεία, δηλαδή την βιομηχανία, το λιανικό εμπόριο και τις υπηρεσίες.

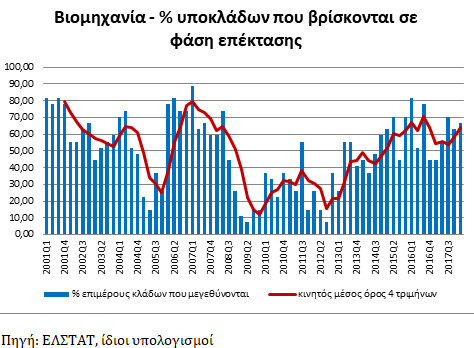

Το ποσοστό των υποκλάδων της βιομηχανίας που βρίσκονται σε μεγέθυνση είναι ελαφρώς χαμηλότερο από ότι ήταν εκείνα τα διαστήματα της περιόδου 2001 – 2007 που ο κλάδος μεγεθυνόταν. Μελανότερο σημείο το γεγονός οτι το ποσοστό του κλάδου που διανύει περίοδο επέκτασης, μετά το υψηλό του 2016, δείχνει να περνάει μια περίοδο ελαφράς επιβράδυνσης και να μην μπορεί για την ώρα να υπερβεί τα προηγούμενα υψηλά του.

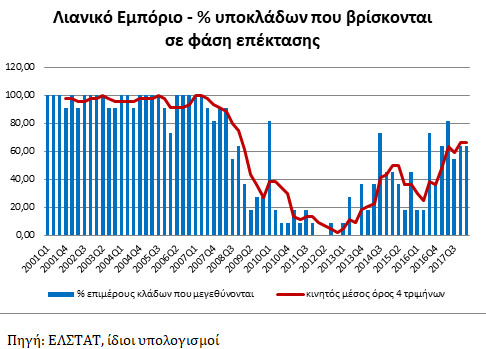

Όσον αφορά τον κλάδο του λιανικού εμπορίου, ο κινητός μέσος όρος 4 τριμήνων του αριθμού των επιμέρους κλάδων του που μεγεθύνονται, υπολείπεται σημαντικά των επιπέδων που είχαν καταγραφεί την περίοδο 2001 – 2007. Αυτό είναι συνεπές με το γεγονός οτι η ιδιωτική καταναλωτική δαπάνη μειώθηκε τα τελευταία τρία τρίμηνα υπό το βάρος της υπερφορολόγησης και της, ακόμα, υψηλής ανεργίας.

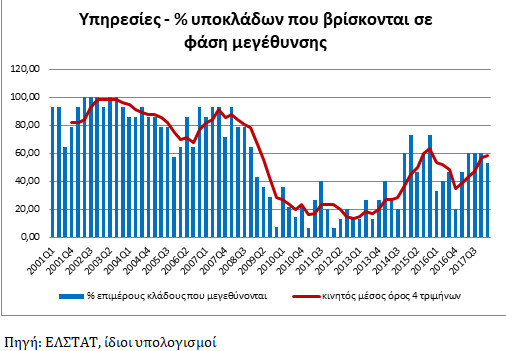

Περνώντας στον κλάδο των υπηρεσιών (ο οποίος αναφέρεται κυρίως στις υπηρεσίες που εμπίπτουν στον κλάδο «Επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες, διοικητικές και υποστηρικτικές δραστηριότητες»), βλέπουμε πως και σε αυτή την περίπτωση ο αριθμός των επιμέρους κλάδων που βρίσκονται σε επέκταση βρίσκεται χαμηλότερα τόσο από τα επίπεδα της περιόδου 2001 – 2007 όσο και από εκείνα της περιόδου των τελών 2014 – 2015. Η εξήγηση αυτού είναι και πάλι η αναιμική εσωτερική ζήτηση καθώς στο μεγαλύτερο μέρος τους (παρά τις όποιες προσπάθειες ενίσχυσης της εξωστρέφειας εσχάτως) οι συγκεκριμένες υπηρεσίες απευθύνονται στην εσωτερική αγορά.

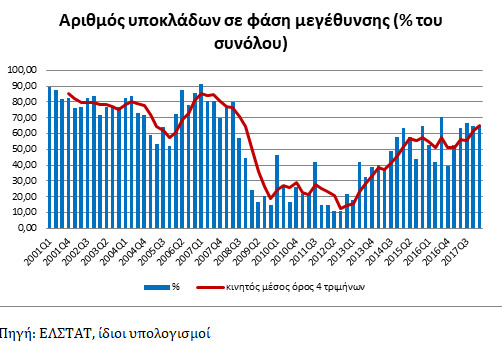

Ερχόμενοι πλέον στο σύνολο των κλάδων στους οποίους αναφέρεται το παρόν άρθρο, το ποσοστό των επιμέρους κλάδων τους που βρίσκεται σε φάση μεγέθυνσης φαίνεται στο παρακάτω διάγραμμα.

Ο κινητός μέσος όρος 4 τριμήνων του αριθμού των υποκλάδων που βρίσκονται σε φάση μεγέθυνσης παροντικά, βρίσκεται 24% χαμηλότερα των υψηλών της περιόδου 2001- 2007 και περίπου 15% χαμηλότερα του μέσου όρου της ίδιας περιόδου. Φαίνεται πως οι πιο εξωστρεφείς κλάδοι βρίσκονται σε μεγαλύτερο ποσοστό σε μεγέθυνση, ενώ η μεγέθυνση είναι πιο υποτονική για τους κλάδους που βασίζονται κυρίως στην εσωτερική ζήτηση. Θετικό σημάδι αποτελεί το γεγονός πως μετά την στασιμότητα που επέδειξε την περίοδο 2015 – 2017, από τα τέλη του 2017 και μετά ο κινητός μέσος όρος του αριθμού των κλάδων σε επέκταση, αυξάνεται ξανά και κατέγραψε νέα υψηλά. Ας ελπίσουμε πως η συγκεκριμένη τάση θα επιμείνει.

Συνοψίζοντας, η παρούσα ανάκαμψη της Ελληνικής οικονομίας είναι σίγουρα πιο αναιμική σε σχέση με εκείνη της περιόδου 2001 – 2007. Το γεγονός αυτό μπορεί να οφείλεται στο οτι ίσως αυτή βρίσκεται ακόμα σε πρώιμο στάδιο, αλλά τουλάχιστον μέρος του λόγου πρέπει να αναζητηθεί στην υπερβολικά περιοριστική δημοσιονομική πολιτική και στο μίγμα των εφαρμοζόμενων μέτρων (βλ. υπερφορολόγηση). Κλείνοντας, πρέπει να αναφερθεί πως παρά το περιθώριο ασιοδοξίας που αφήνει το γεγονός οτι η ανάκαμψη βρίσκεται ακόμα σε πρώιμο στάδιο, το γεγονός οτι παγκοσμίως η νομισματική πολιτική μπαίνει σταδιακά σε πιο περιοριστική φάση καθώς και η εφαρμογή, σε παγκόσμιο επίπεδο, πολιτικών που μπορεί να βλάψουν την οικονομική μεγέθυνση (βλ. εμπορικός πόλεμος), περιορίζουν τα περιθώρια αισιοδοξίας και δημιουργούν φόβους πως η Ελληνική ανάκαμψη ίσως αποδειχθεί too little too late…

Facebook Comments