Το ευρώ γνώρισε ένα επεισοδιακό πρώτο τρίμηνο το 2013: έναν χαρούμενο Ιανουάριο λόγω της απόφασης συρρίκνωσης του ισολογισμού από την ΕΚΤ, έναν αβέβαιο και πανικόβλητο Φεβρουάριο και Μάρτιο εξαιτίας του πολιτικού κενού που άφησαν οι εκλογές στην Ιταλία και η βίαιη διάσωση της Κύπρου.

Το ευρώ γνώρισε ένα επεισοδιακό πρώτο τρίμηνο το 2013: έναν χαρούμενο Ιανουάριο λόγω της απόφασης συρρίκνωσης του ισολογισμού από την ΕΚΤ, έναν αβέβαιο και πανικόβλητο Φεβρουάριο και Μάρτιο εξαιτίας του πολιτικού κενού που άφησαν οι εκλογές στην Ιταλία και η βίαιη διάσωση της Κύπρου.

Στη συνέχεια, η ελκυστικότητα του ευρώ στις αρχές του 2013 λόγω της συρρίκνωσης του ισολογισμού της ΕΚΤ ως αποτέλεσμα της αποπληρωμής των προγραμμάτων χρηματοδότησης LTRO έχει εξασθενίσει καθώς αυτός ο παράγοντας δεν αποτελεί πλέον κυρίαρχο καταλύτη για το υπόλοιπο του έτους. Η ΕΚΤ παραμένει απρόθυμη να προχωρήσει σε πρόσθετη «χαλάρωση» παρά την ύφεση και αυτό μεταφράζεται ποικιλοτρόπως- ίσως με μια μείωση των επιτοκίων κατά 25 μονάδες βάσης το Μάιο ή τον Ιούνιο- πριν τις εκλογές του Σεπτεμβρίου στη Γερμανία.

«Κλειδί» οι ιταλικές και γερμανικές εκλογές – Ένταση το β’ τρίμηνο

Οι γερμανικές εκλογές είναι η πηγή πολλών πολιτικών που θα ακολουθήσουν το 2013. Η Angela Merkel θα πρέπει να κάνει ό,τι καλύτερο δυνατόν ώστε να εμποδίσει τις χώρες της Ευρωζώνης να βάλουν… χέρι στο πορτοφόλι της Γερμανίας. Διαφορετικά θα βγει αποδυναμωμένη και απείθαρχη. Λόγω της ακλόνητης στάσης τόσο της Merkel όσο και της Γερμανίας ευρύτερα, αναμένουμε η επιτάχυνση της ύφεσης το δεύτερο τρίμηνο να επιβαρύνει το ενιαίο νόμισμα.

Στην Ιταλία, αν ο πρόεδρος Napolitano δεν καταφέρει να πείσει το τρίο Berlusconi‐Bersani‐Grillo να σχηματίσουν κυβέρνηση, θα παραιτηθεί το Μάιο αφήνοντας πίσω του τεταμένο το πολιτικό κλίμα. Ο πρόεδρος Napolitano δεν μπορεί να προκηρύξει νέες εκλογές καθώς διανύει το τελευταίο 6μηνο της θητείας του και αυτό σημαίνει ότι το ενδεχόμενο νέων εκλογών θα πρέπει να περιμένει έως τουλάχιστον τον Ιούνιο, αν και περισσότερο πιθανό είναι να μετατοπιστεί για μετά τις γερμανικές εκλογές του Σεπτεμβρίου. Ο τεχνοκράτης Mario Monti θα μπορούσε να ηγηθεί μιας προσωρινής κυβέρνησης, αν και δεδομένου ότι το 57% του εκλογικού σώματος ψήφισε ενάντια στα μέτρα λιτότητας που επιβλήθηκαν, μια τέτοια κυβέρνηση θα ήταν αδύναμη να «περάσει» νέες μεταρρυθμίσεις.

Η εξήγηση του κυπριακού «προτύπου»

Μετά τη συμφωνία διάσωσης της Κύπρου, ο πρόεδρος του Eurogroup, Jeroen Dijsselbloem, δήλωσε ότι η συμμετοχή των μη διασφαλισμένων καταθέσεων στη διάσωση της Κύπρου θα λειτουργήσει ως «πρότυπο» για μελλοντικές διασώσεις. Αν και υπήρξε διαφωνία ανάμεσα σε άλλους ευρωπαίους αξιωματούχους και ηγέτες, απομένει να δούμε αν κάτι τέτοιο θα επαληθευτεί. Η συμμετοχή των μη διασφαλισμένων καταθέσεων σε ένα πρόγραμμα διάσωσης μιας υπό κατάρρευσης τράπεζας αποτελεί μακροπρόθεσμα θετική εξέλιξη για την δημοσιονομική κρίση καθώς δεν επιβαρύνει τους φορολογούμενους – μειώνεται ο ηθικός κίνδυνος και «λύνεται» ο καταστροφικός δεσμός ανάμεσα στις κυβερνήσεις και τα χρηματοπιστωτικά ιδρύματα.

Αν υιοθετηθεί τελικά αυτή η πρόταση, τα assets ρίσκου όπως είναι οι ευρωπαϊκές τραπεζικές μετοχές θα μπορούσαν να υποχωρήσουν καθώς οι τράπεζες ξεκινούν τη διαδικασία απομόχλευσης ώστε να αυξήσουν την κεφαλαιακή τους επάρκεια Tier 1. Αρχικά αυτό θα μπορούσε να είναι θετικό για το ευρώ: προσπάθειες επαναπατρισμού ενισχύουν την ισοτιμία αφού πωλούνται τα assets εκτός Ευρώπης και μετατρέπονται σε ευρώ. Κάτι τέτοιο θα μπορούσε να μας θυμίσει την κίνηση που είδαμε στο EURUSD το δεύτερο τρίμηνο του 2012. Όπως και τότε, έτσι και το χρονικό διάστημα τέλη Απριλίου-αρχες Μαΐου είναι κρίσιμη περίοδος για το ευρώ.

Κρίσιμη χρονική περίοδος για το ευρώ: τέλη Απριλίου- αρχές Μαΐου

*Προηγούμενες αποδόσεις δεν αποτελούν ένδειξη μελλοντικών αποτελεσμάτων

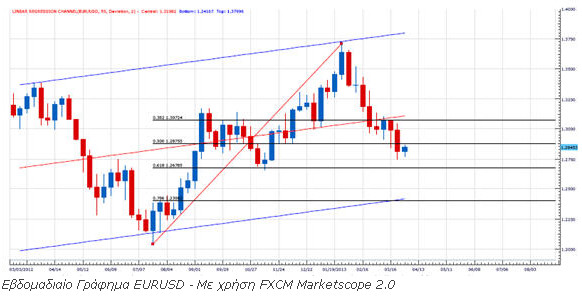

Η ισοτιμία EURUSD άγγιξε το υψηλότερο επίπεδο σε ένα έτος στις αρχές του πρώτου τριμήνου πριν υποχωρήσει στις αρχές Φεβρουαρίου από την περιοχή του 1,3700. Ακολούθησε σταδιακή και σταθερή αποδυνάμωση της ισοτιμίας κάτω από βασικά επίπεδα στο 1,3075 και στο 1,2875. Το 1,2680 που αντιπροσωπεύει τη διόρθωση της ανόδου από τα χαμηλά του 2012 στο υψηλό έτους αποτελεί το επόμενο επίπεδο δοκιμασίας για το ευρώ-δολάριο με μια αποδυνάμωση κάτω από αυτό το επίπεδο σε διάστημα πολλών εβδομάδων να οδηγεί την ισοτιμία προς το 1,2400 και σε ακόμα χαμηλότερα επίπεδα. Ωστόσο, η ανάλυσή μας των μακροπρόθεσμων κύκλων στο EURUSD δείχνει ότι μια περαιτέρω υποχώρηση της ισοτιμίας στην πορεία του δεύτερου τριμήνου δεν αποτελεί προκαθορισμένο σενάριο. Μια ποικιλία διαφορετικών κυκλικών προσεγγίσεων δείχνει ότι τα τέλη Απριλίου-αρχές Μαΐου αποτελούν σημαντική χρονική περίοδο για το ευρώ και όποια αλλαγή επιτεχθεί αυτό το χρονικό διάστημα στην τάση της ισοτιμίας, θα μπορούσε να οδηγήσει σε άνοδο με διάρκεια πολλών μηνών. Η ενίσχυση του ευρώ πάνω από το 1,3000 μετά τα μέσα Μαΐου ανοίγει το δρόμο για μια νέα ανοδική πορεία στα μέσα του τρίτου τριμήνου τουλάχιστον στο 1,3500.

Christopher Vecchio , Currency Analyst