Αντίμετρα: Ποιοι κερδίζουν και ποιοι χάνουν…

Φοροελαφρύνσεις έως και 701 ευρώ ετησίως για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες με μεσαία και υψηλά εισοδήματα

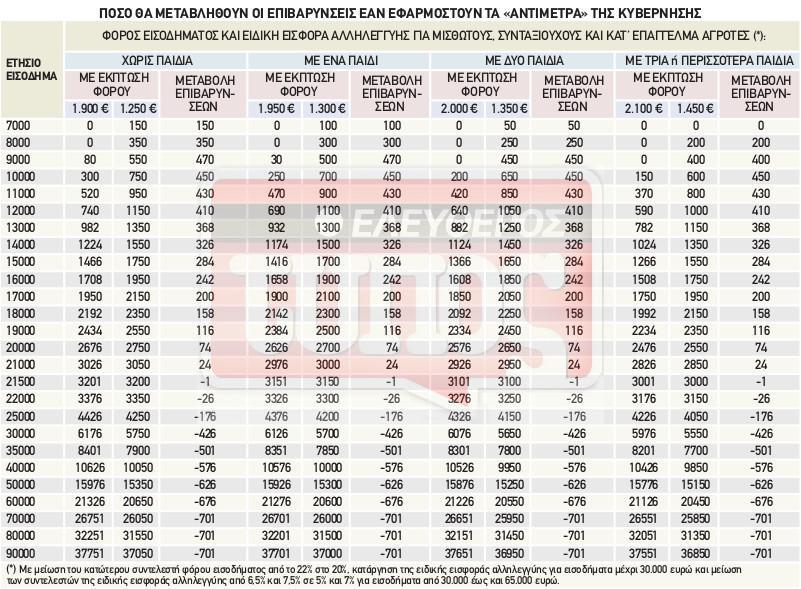

Φοροελαφρύνσεις έως και 701 ευρώ ετησίως για τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες με μεσαία και υψηλά εισοδήματα αναμένεται να προκύψουν εφόσον μαζί με τη μείωση των αφορολόγητων ορίων εφαρμοστούν και τα φορολογικά «αντίμετρα» της κυβέρνησης, τα οποία προβλέπουν τη μείωση του κατώτατου φορολογικού συντελεστή από το 22% στο 20% και την κατάργηση της εισφοράς αλληλεγγύης για τα ετήσια εισοδήματα μέχρι 30.000 ευρώ.

Κερδίζουν, χάνουν

Συγκεκριμένα, όπως προκύπτει από αναλυτικά παραδείγματα που επεξεργάστηκε ο «Ε.Τ.», σε περίπτωση κατά την οποία ταυτόχρονα με τη μείωση της έκπτωσης φόρου των 1.900-2.100 ευρώ στα επίπεδα των 1.250-1.450 ευρώ εφαρμοστούν και τα φορολογικά «αντίμετρα» που έχουν συμφωνηθεί με τους δανειστές, τότε όσοι μισθωτοί, συνταξιούχοι και κατ’ επάγγελμα αγρότες εμφανίζουν εισοδήματα μεγαλύτερα των 21.500 ευρώ θα ωφεληθούν με φοροελαφρύνσεις από 26 έως και 701 ευρώ.

Αντιθέτως, για τους έχοντες εισοδήματα χαμηλότερα των 21.500 ευρώ, η εφαρμογή των «αντιμέτρων» δεν θα έχει ουσιαστικά οφέλη και το τελικό αποτέλεσμα θα είναι και πάλι η αύξηση των φορολογικών τους επιβαρύνσεων. Το μόνο θετικό για τους φορολογούμενους αυτούς είναι ότι με τα «αντίμετρα» θα μετριαστούν οι αυξήσεις στους φόρους που θα προκαλέσει η μείωση των αφορολογήτων. Συγκεκριμένα, οι ετήσιες φορολογικές τους επιβαρύνσεις θα αυξηθούν κατά 24 έως και 470 ευρώ.

Τα «αντίμετρα» για τη φορολογία εισοδήματος φυσικών προσώπων είναι:

1. Μηδενισμός της εισφοράς αλληλεγγύης για ετήσια εισοδήματα μέχρι 30.000 ευρώ και μείωσή της για εισοδήματα μέχρι 65.000 ευρώ. Σήμερα η εισφορά αλληλεγγύης επιβάλλεται στα συνολικά ετήσια ατομικά εισοδήματα των φυσικών προσώπων που υπερβαίνουν τις 12.000 ευρώ με κλιμακωτούς συντελεστές που έχουν ως εξής:

* 2,2% για το τμήμα ετήσιου εισοδήματος από τις 12.001 έως τις 20.000 ευρώ,

* 5% για το τμήμα ετήσιου εισοδήματος από 20.001 ως 30.000 ευρώ,

* 6,5% για το τμήμα ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ,

* 7,5% για το τμήμα ετήσιου εισοδήματος από 40.001 ως και 65.000 ευρώ,

* 9% για το τμήμα ετήσιου εισοδήματος από 65.001 ως και 220.000 ευρώ και

* 10% για το τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

Εφόσον ισχύσει το αντίμετρο της μη επιβολής εισφοράς αλληλεγγύης σε εισοδήματα μέχρι 30.000 ευρώ, η κλίμακα υπολογισμού της εισφοράς θα διαμορφωθεί ως εξής:

* 5% για το τμήμα ετήσιου εισοδήματος από 30.001 ως 40.000 ευρώ,

* 7% για το τμήμα ετήσιου εισοδήματος από 40.001 ως και 65.000 ευρώ,

* 9% για το τμήμα ετήσιου εισοδήματος από 65.001 ως και 220.000 ευρώ και

* 10% για το τμήμα ετήσιου εισοδήματος από 220.001 ευρώ και πάνω.

2. Μείωση κατά 2 ποσοστιαίες μονάδες του κατώτατου συντελεστή φόρου εισοδήματος φυσικών προσώπων.

Ο συντελεστής φόρου που επιβάλλεται στα εισοδήματα μέχρι 20.000 ευρώ προβλέπεται να μειωθεί από το 22% στο 20%.

Αυτό θα έχει ως συνέπεια το αφορολόγητο όριο (για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες) να διαμορφωθεί:

* στις 6.250 ευρώ (έκπτωση φόρου 1.250 ευρώ), αντί στις 5.681 ευρώ (έκπτωση φόρου 1.250 ευρώ), για τους άγαμους χωρίς προστατευόμενα τέκνα,

* στις 6.500 ευρώ (έκπτωση φόρου 1.300 ευρώ), αντί στις 5.909 ευρώ (έκπτωση φόρου 1.300 ευρώ), για τους άγαμους ή τους έγγαμους με ένα προστατευόμενο τέκνο,

* στις 6.750 ευρώ (έκπτωση φόρου 1.350 ευρώ), αντί στις 6.136 ευρώ (έκπτωση φόρου 1.350 ευρώ), για τους άγαμους ή τους έγγαμους με δύο προστατευόμενα τέκνα,

* στις 7.250 ευρώ (έκπτωση φόρου 1.450 ευρώ), αντί στις 6.591 ευρώ (έκπτωση φόρου 1.450 ευρώ), για τους άγαμους ή τους έγγαμους με τρία ή περισσότερα προστατευόμενα τέκνα.

Επιχειρήσεις, ακίνητα

Στο «πακέτο» των φορολογικών «αντιμέτρων» περιλαμβάνονται επίσης:

* Η μείωση του συντελεστή φορολογίας των κερδών των Ανώνυμων Εταιριών, των Εταιριών Περιορισμένης Ευθύνης, των Ιδιωτικών Κεφαλαιουχικών Εταιριών, των Ομορρύθμων και των Ετερορρύθμων Εταιριών από το 29% στο 26%. Η μείωση θα ισχύσει για τα καθαρά εισοδήματα (κέρδη) της χρήσης του 2020.

* Μια μικρή μείωση του ΕΝΦΙΑ με δημοσιονομικό κόστος 200 εκατ. ευρώ. Η μείωση αυτή θα είναι μεσοσταθμικά της τάξεως του 7,5%.

Υπό… προϋποθέσεις

Ολες οι παραπάνω αλλαγές θα εφαρμοστούν για τα εισοδήματα του 2020 και των επομένων ετών, αν και εφόσον μέχρι και το τέλος του 2019 η Ελλάδα έχει επιτύχει πρωτογενή πλεονάσματα τουλάχιστον 3,5% του ΑΕΠ στους ετήσιους Κρατικούς Προϋπολογισμούς της.

Facebook Comments