Το συνολικό χρέος της Κίνας τετραπλασιάστηκε από το 2007

Πυροδοτούμενο από το δανεισμό προς την αγορά ακινήτων από το σκιώδες τραπεζικό σύστημα το συνολικό χρέος της Κίνας σχεδόν τετραπλασιάστηκε

Πυροδοτούμενο από το δανεισμό προς την αγορά ακινήτων, τις τοπικές κυβερνήσεις, από το σκιώδες τραπεζικό σύστημα, και το εταιρικό χρέος το συνολικό χρέος της Κίνας σχεδόν τετραπλασιάστηκε από 7 τρις δολάρια το 2007 σε 28 τρις δολάρια το 2014. Αγγίζει το 282% του ΑΕΠ της χώρας,(από 142,0% το 2007) υψηλότερο από το αντίστοιχο χρέος των ΗΠΑ αλλά και της Γερμανίας.

Σύμφωνα με τα υπάρχοντα στοιχεία περίπου το μισό της παρατηρούμενης αύξησης των δανείων συνδέεται, έμμεσα ή άμεσα, με την ήδη υπερθερμασμένη αγορά ακινήτων. Το εντελώς μη ρυθμισμένο κινέζικο σκιώδες τραπεζικό σύστημα είναι υπεύθυνο περίπου με το μισό των νέων δανείων. Το εταιρικό χρέος σύμφωνα με όλες τις τελευταίες μελέτες, έχει υπερβεί κατά πολύ τα όρια κινδύνου, προσδιοριζόμενα από τις προηγούμενες ανάλογες περιπτώσεις άλλων χωρών.

Η περιοχή που προκαλεί τις περισσότερες ανησυχίες σχετικά με το χρέος της Κίνας αφορά στο εταιρικό χρέος αφενός λόγω του ύψους του και αφετέρου λόγω του ρυθμού αύξησή του. Σήμερα το εταιρικό χρέος στην Κίνα ανέρχεται περίπου στο 171,0% του ΑΕΠ και είναι διπλάσιο από το αντίστοιχο χρέος των ΗΠΑ.

Μεγάλο μέρος αυτού του χρέους είναι συγκεντρωμένο σε ένα υποσύνολο επιχειρήσεων που δραστηριοποιούνται στον τομέα των κατασκευών και της οικιστικής ανάπτυξης καθώς και στον αντίστοιχο των πρώτων υλών και της ενέργειας. Οι πιο χαρακτηριστικές περιπτώσεις αφορούν σε μεγάλες κρατικές επιχειρήσεις. Στις περισσότερες από αυτές , σύμφωνα με τα στοιχεία που έρχονται στο φως της δημοσιότητας , προκειμένου να εξυγιανθούν απαιτούνται συγχωνεύσεις, εξαγορές ή και άμεσο κλείσιμο των δραστηριοτήτων τους.

Η γενική εντύπωση είναι ότι το χρέος της Κίνας έχει υπερβεί τα όρια του εφησυχασμού και εάν δεν βρεθεί τρόπος να σταθεροποιηθεί στα προσεχή έτη, πιθανότατα θα μετατραπεί, μακροπρόθεσμα, σε σημαντικό πρόβλημα για την ίδια τη μεγέθυνση της οικονομίας της , αλλά και της παγκόσμιας οικονομίας, δεδομένου ότι θα δημιουργηθούν σειρά αλυσιδωτών αντιδράσεων στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η Κίνα συμβάλλει, χονδρικά με το 1/3 στο παγκόσμιο ΑΕΠ και σύμφωνα με εκτιμήσεις του ΔΝΤ οι τιμές του 1/3 των μετοχών και των συναλλαγματικών ισοτιμιών διακυμαίνονται στις αναπτυγμένες οικονομίες καθοδηγούμενες από αυτό που συμβαίνει στην Κίνα και στις άλλες αναπτυσσόμενες οικονομίες.

Πρόσφατα παραδείγματα αναταραχών στις παγκόσμιες χρηματαγορές , λόγω των εξελίξεων στην Κίνα, είναι τα γεγονότα του Ιανουαρίου 2016 και του Αυγούστου 2015

Το βασικό ερώτημα είναι το εξής: πόσο κοντά βρίσκεται η Κίνα στο να αντιμετωπίσει μια χρηματοοικονομική κρίση; Σύμφωνα με διάφορους δείκτες και τη μελέτη των προηγούμενων τραπεζικών κρίσεων , φαίνεται ότι η Κίνα έχει εισέλθει σε μια επικίνδυνη περιοχή. Η εκτίμηση αυτή φαίνεται να δικαιώνεται από το εξής γεγονός: πριν λίγες εβδομάδες , από τα επίσημα κινεζικά μέσα ενημέρωσης ανακοινώθηκε ότι η κυβέρνηση ετοιμάζεται να προχωρήσει στην έκδοση ενός debt-for-equity swap (ανταλλαγή χρέους με μετοχές) για το διακρατούμενο από τις κρατικές τράπεζες χρέος σειράς εταιριών που αγωνίζονται να διασωθούν. Σκοπός αυτής της ενέργειας είναι να μειωθεί το τεράστιο εταιρικό χρέος . Υπενθυμίζουμε ότι αυτή την τακτική είχε χρησιμοποιήσει η κινέζικη κυβέρνηση τόσο το 1999 προκειμένου να διαγράψει «κακό» χρέος . Όμως φαίνεται ότι σήμερα η κινέζικη οικονομία είναι σε δυσκολότερη θέση από τότε , η οικονομία της είναι περισσότερο εύθραυστη από τότε.

Προσπαθώντας να απαντήσουμε στο βασικό ερώτημα θα αναφερθούμε σε δύο σημεία: το πρώτο αφορά στην χρησιμοποίηση ενός στατιστικού δείκτη που μας δείχνει (με όλες τις επιφυλάξεις που η χρησιμοποίηση ενός στατιστικού δείκτη συνεπάγεται για την εξαγωγή βάσιμων συμπερασμάτων) και το δεύτερο αφορά στις εξελίξεις του ΑΕΠ και των λοιπών μακροοικονομικών μεγεθών που συναρτώνται με αυτό.

Σημείο πρώτο : Ο δείκτης « άνοιγμα του λόγου πίστωσης προς ΑΕΠ» (‘credit–to–GDP gap’).

Ο δείκτης αυτός δείχνει τη μακροχρόνια τάση εξέλιξης της πίστωσης προς το ΑΕΠ. Ως πίστωση χονδρικά ορίζεται οι πιστώσεις προς τον ιδιωτικό τομέα ( νοικοκυριά και μη χρηματοπιστωτικές επιχειρήσεις ) και περιλαμβάνει βεβαίως και την πίστωση που προέρχεται από ξένα fund. Σύμφωνα , λοιπόν, με τα υπάρχοντα στοιχεία(2015) για μια σειρά από αναπτυγμένες και αναπτυσσόμενες οικονομίες η Κίνα , με βάση αυτό το δείκτη , βρίσκεται στην πρώτη θέση με μεγάλη απόσταση από τη δεύτερη χώρα όπως δείχνουν τα στοιχεία της Γραφικής παράστασης 1

Γραφική παράσταση 1

Η επόμενη ερώτηση είναι η εξής: σε ποιό επίπεδο ο δείκτης αυτός σηματοδοτεί υψηλή πιθανότητα για μια μελλοντική χρηματοπιστωτική κρίση; Δύσκολη απάντηση διότι σε κάθε χώρα υπάρχουν ιδιομορφίες και κάθε είδους διαμεσολαβήσεις που διαφοροποιούν τη μια από την άλλη. Πάντως σύμφωνα με τα ιστορικά στοιχεία εννέα σοβαρών τραπεζικών κρίσεων από το 1990 μέχρι και σήμερα [Νορβηγία (1990), Σουηδία (1991), Φιλανδία (1991), Ιαπωνία (1992), Μεξικό (1994), ΗΒ (2007), ΗΠΑ(2007), Ιρλανδία (2008) , Ολλανδία (2008)], όταν ο δείκτης υπερβαίνει το 8,0% τότε η χώρα εισέρχεται στην επικίνδυνη ζώνη. Η Κίνα με δείκτη στο 30 φαίνεται να βρίσκεται βαθειά στην επικίνδυνη ζώνη.

Φυσικά πρόβλεψη για τον ακριβή χρόνο ξεσπάσματος της κρίσης είναι αδύνατον να γίνει. Όμως υπάρχουν ακόμη ορισμένα στοιχεία τα οποία συνηγορούν υπέρ της κρισιμότητας της κατάστασης : α) η εξυπηρέτηση του χρέους ως προς το ΑΕΠ, είναι 20,0% υψηλότερη από την αντίστοιχη των ΗΠΑ την περίοδο πριν την κρίση των subprime loans, β) οι τιμές των ακινήτων έχουν αυξηθεί τρομακτικά δημιουργώντας προϋποθέσεις ξαφνικής πτώσης (σκάσιμο φούσκας), γ) μεγάλο μέρος της πίστωσης κατευθύνεται σε τομείς της οικονομίας όπου η κερδοφορία είναι πλέον αρκετά χαμηλή.

Παρότι επισήμως το ύψος των μη αποτελεσματικών δανείων (κόκκινα δάνεια) υπολογίζεται στο 1,7% των συνολικών δανείων , σύμφωνα με εκτιμήσεις αυτά ανέρχονται σε 5,8% , χωρίς να γνωρίζουμε τι συμβαίνει στο σκιώδες τραπεζικό σύστημα. Αυτό μεταφράζεται σε 0,7 τρις δολάρια , αν θεωρήσουμε ότι το σύνολο των «γνωστών» δανείων ανέρχεται σε 12,3 τρις δολάρια. Δηλαδή αναλογεί στο 6,5% του κινέζικου ΑΕΠ.

Όλα τα παραπάνω δείχνουν ότι η κινέζικη ηγεσία θα πρέπει να παρέμβει πάραυτα για τη σταθεροποίηση αυτής της κατάστασης. Έχει και τα μέσα και τις δυνατότητες.

Σημείο δεύτερο : η μεγέθυνση του ΑΕΠ.

Η εκθαμβωτική μεγέθυνση του ΑΕΠ της Κίνας από τις αρχές της δεκαετίας του 2000 άρχισε να μειώνεται από το 2013. Ακόμη και την περίοδο της παγκόσμια οικονομικής κρίσης 2008 η Κίνα συνέχιζε να μεγεθύνεται δεδομένου ότι η κυβέρνηση προχώρησε σε σημαντικές πιστωτικές επεκτάσεις (4 τρις γουάν) προκειμένου να στηρίξει την οικονομία. Παράλληλα

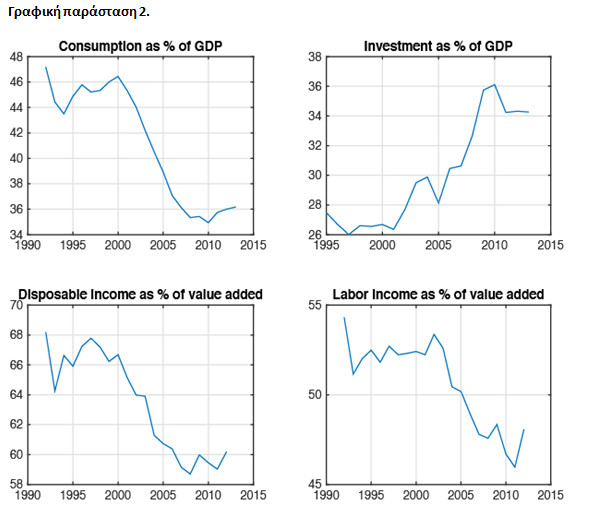

Η ατμομηχανή της μεγέθυνσης ήταν οι επενδύσεις (Γραφική παράσταση 2). Τα τελευταία δέκα έτη (2004-2013) η μεγέθυνση του κινέζικου ΑΕΠ προήλθε σε ποσοστό μεγαλύτερο του 50,0% , από τις επενδύσεις (κυμαίνονται στο 46,0% του ΑΕΠ, το 2013) και δευτερευόντως από τις εξαγωγές όπως συνήθως αναφέρεται. Συγκεκριμένα την περίοδο 1995-2010 οι εξαγωγές αυξάνονταν κατά 17,0% και οι εισαγωγές κατά 14,8%. Αντίστοιχα την περίοδο 2011-2014 οι εξαγωγές αυξάνονταν κατά 7,525% ενώ οι εισαγωγές κατά 8,425%. Συγχρόνως παρατηρούμε μια μείωση της κατανάλωσης ως ποσοστό του ΑΕΠ , αλλά και μείωση του διαθέσιμου εισοδήματος (% ΑΕΠ) και του εισοδήματος της εργασίας ως % της προστιθέμενης αξίας.

Μ ε την κατανάλωση στο χαμηλό αυτό επίπεδο αλλά και το διαθέσιμο εισόδημα (% ΑΕΠ) μειούμενο ο πλούτος που εισέρεε από τη Δύση (Άμεσες Ξένες Επενδύσεις, Επενδύσεις Χαρτοφυλακίου, Εξαγωγές ) δεν μετατρεπόταν σε ζήτηση εισαγωγών ή σε επενδύσεις υποδομών και κοινωνικού κράτους με αποτέλεσμα να διοχετεύεται στη διόγκωση των χρηματιστηριακών τιμών των διάφορων στοιχείων του ενεργητικού είτε στη διόγκωση των τιμών των κατοικιών, δημιουργώντας την περίφημη φούσκα που έσκασε το καλοκαίρι του 2015.

Γραφική παράσταση 2.

Σύμφωνα με τα υπάρχοντα στοιχεία το πρώτο εξάμηνο του 2015 οι ΑΕΠΚ έχουν μειωθεί σε επίπεδο του 2000. Αυτό οφείλεται στη σημαντική μείωση των επενδύσεων στον τομέα της στέγασης που προκαλεί μειώσεις και στους συνδεδεμένους με αυτόν τομείς οι οποίοι μέχρι και το 2013 αποτελούσαν σημαντικούς παράγοντες μεγέθυνσης του ΑΕΠ.

Η μείωση του ρυθμού μεγέθυνσης του ΑΕΠ αποτελεί τον πρώτο κίνδυνο έκρηξης του εύθραυστου χρηματοπιστωτικού τομέα της κινέζικης οικονομίας.

Η κινέζικη κυβέρνηση , παρόλα αυτά, έχει στη διάθεσή της πολλά μέσα για να αντιμετωπίσει τόσο τα προβλήματα του υπέρμετρου δανεισμού ( η έκδοση του debt-for-equity swap ) είναι η πρώτη κίνηση , έχει σημαντικότατα συναλλαγματικά διαθέσιμα, πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών, μικρό δημόσιο χρέος (κάτω από 30%) .

Επίσης έχει και τη δυνατότητα να προβεί σε διορθωτικές κινήσεις σχετικά με το ρυθμό μεγέθυνσης του ΑΕΠ.

Η απάντηση της κυβέρνησης του Πεκίνου θα έπρεπε να είναι μια δημόσια επενδυτική δραστηριότητα , όχι στους παραδοσιακούς κλάδους που είναι υπερκορεσμένοι αλλά στους κλάδους παραγωγής καταναλωτικών προϊόντων , υπηρεσιών, στον τουρισμό, στην υγεία στην εκπαίδευση, στην πράσινη οικονομία και στην τεχνολογία. Αυτό θα συνιστούσε μια πραγματική «διαρθρωτική μεταρρύθμιση» και θα οδηγούσε την κινεζική οικονομία σε μακροχρόνια αναπτυξιακή ισορροπία.

Facebook Comments