Σκέψεις και προβληματισμοί από μια έρευνα

Το Ινστιτούτο Μικρών Επιχειρήσεων (ΙΜΕ) της ΓΣΕΒΕΕ δημοσιοποίησε τα αποτελέσματα της Πανελλαδικής έρευνας «Εισόδημα – Δαπάνες Νοικοκυριών»

Το Ινστιτούτο Μικρών Επιχειρήσεων (ΙΜΕ) της ΓΣΕΒΕΕ δημοσιοποίησε τα αποτελέσματα της Πανελλαδικής έρευνας «Εισόδημα – Δαπάνες Νοικοκυριών» που έγινε στο τέλος του 2017 και επαναλαμβάνεται κάθε χρόνο από το 2012. Την έρευνα έκανε η εταιρία Marc σε αντιπροσωπευτικό δείγμα 1.006 νοικοκυριών.

Η έρευνα έχει τεράστιο ενδιαφέρον και αποτυπώνει τις οικονομικές κυρίως και κοινωνικές συνθήκες που βιώνουν σήμερα τα νοικοκυριά της χώρας.

Από την παρουσίαση της έρευνας, σταχυολογώ για περισσότερη ανάλυση, τις παρακάτω ερωτήσεις και τα αποτελέσματά τους.

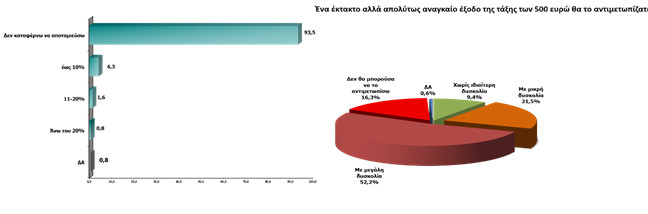

Μόνο το 3,1% δηλώνουν ότι ζουν άνετα και μπορούν να αποταμιεύουν και από αυτό το 3,1% των νοικοκυριών, τελικά το 93,5% δηλώνει ότι δεν καταφέρνει να αποταμιεύσει.

Μόνο το 3,1% δηλώνουν ότι ζουν άνετα και μπορούν να αποταμιεύουν και από αυτό το 3,1% των νοικοκυριών, τελικά το 93,5% δηλώνει ότι δεν καταφέρνει να αποταμιεύσει.

Τα συνδυασμένα αυτά ευρήματα καταλήγουν στο συμπέρασμα ότι μόνο 2 στα 1.000 νοικοκυριά κάνουν κάποια μορφής αποταμίευση.

Είναι πολύ σχετικό με το παραπάνω και το γεγονός ότι σχεδόν 7 στα 10 νοικοκυριά απαντούν ότι δεν θα μπορούσαν να αντιμετωπίσουν καθόλου ή με μεγάλη δυσκολία μια έκτακτη αλλά απολύτως αναγκαία δαπάνη των 500 ευρώ!

Τα μισά νοικοκυριά στην Ελλάδα δηλώνουν ως κύρια πηγή εισοδημάτων τη Σύνταξη (κάποια σύνταξη που εισπράττεται από την οικογένεια).

Το 92% των νοικοκυριών χρησιμοποιεί ιδιόκτητη κατοικία.

Η έρευνα δανείζεται από αντίστοιχη της ΤτΕ (Ιούλιος 2017) το εύρημα ότι τα Ελληνικά νοικοκυριά έχουν χάσει σε μέσο όρο το 26% του εισοδήματός τους και το 37,5% της αξίας της περιουσίας τους από την έναρξη της κρίσης.

Έχουμε λοιπόν και λέμε:

Την ίδια ώρα, οι συμφωνημένες απαιτήσεις για 3,5% πρωτογενές δημοσιονομικό πλεόνασμα τα επόμενα χρόνια, δημιουργούν προϋποθέσεις περαιτέρω αύξησης των φόρων και μείωσης των κρατικών δαπανών (μισθοί και συντάξεις βασικά), επομένως πιέζουν ακόμα περισσότερο το μέσο εισόδημα και ό,τι εξαρτάται από αυτό.

Η προβλεπόμενη ανάπτυξη του ΑΕΠ των επομένων ετών που εκτιμάται ότι θα είναι της τάξης από 2,5%-3,5% ετησίως, θα δημιουργούσε φυσιολογικά κάποιες συνθήκες αποσυμπίεσης αυτής της κατάστασης. Παραμένει όμως μέγα ζητούμενο το πως θα γίνει η κατανομή του προϊόντος της ανάπτυξης και ο βαθμός που θα εισπραχθεί το αποτέλεσμά της από τους πολίτες.

Τα παραπάνω ευρήματα της έρευνας, δημιουργούν ένα εκρηκτικό μείγμα.

Η πλήρης αδυναμία αποταμίευσης, που είναι αποτέλεσμα και των ανεπαρκών εισοδημάτων αλλά και της έλλειψης κουλτούρας αποταμίευσης στην Ελλάδα (ακόμα και τα καλά χρόνια ο ρυθμός αποταμίευσης ήταν πολύ χαμηλός), σε συνδυασμό με τον εγκλωβισμό τεράστιου τμήματος της περιουσίας στα ακίνητα και της πρωτοφανούς εξάρτησης του κύριου εισοδήματος από συνταξιοδοτικές παροχές, συνιστούν ένα ασφυκτικό αδιέξοδο για ποσοστό του πληθυσμού που πιθανόν να αγγίζει τα 8 στα 10 νοικοκυριά.

Η αποταμίευση είναι μια πράξη σύνεσης με στόχο τη χρηματοδότηση μελλοντικών σχεδίων και αναγκών των ανθρώπων όπως για παράδειγμα οι σπουδές των παιδιών, η επαγγελματική τους αποκατάσταση, η εξασφάλιση στέγης, η αντιμετώπιση έκτακτων περιστατικών στη ζωή, ταξίδια, η συμπλήρωση συνταξιοδοτικού εισοδήματος και η αξιοπρεπής διαβίωση στα γηρατειά που διαρκούν όλο και περισσότερο. Η αδυναμία ως εκ τούτου αποταμίευσης, σημαίνει ότι το μέλλον ενός νοικοκυριού στερείται όλα τα παραπάνω. Και αυτό σημαίνει με τη σειρά του υποβάθμιση της ποιότητας ζωής και σοβαρή μείωση των προσδοκιών για βελτίωση της ζωής. Ένα σημαντικό τμήμα του πληθυσμού – είτε το έχει συνειδητοποιήσει είτε όχι – ζει με την προοπτική ότι το μέλλον του είναι απολύτως ζοφερό, αφού σήμερα δεν υπάρχουν απλά οι συνθήκες που θα δικαιολογούσαν την εμπιστοσύνη ότι θα είναι καλύτερο από το παρόν. Όταν αυτό συμβαίνει για ένα τόσο μεγάλο τμήμα της Κοινωνίας που υποδεικνύει η έρευνα, φοβάμαι ότι η έμφυτη ανθρώπινη αισιοδοξία μας ως λαός, ο ήλιος και η θάλασσα της χώρας και το «έχει ο Θεός», δεν μπορούν παρά ελάχιστα να απαλύνουν τις συνέπειες.

Θα επιμείνω λίγο στο ζήτημα των συντάξεων και της υψηλής εξάρτησης από αυτές ενός πολύ μεγάλου τμήματος του πληθυσμού. Οι συντάξεις έχουν περικοπεί σοβαρά και η δημοσιονομική ασφυξία που θα υπάρχει και μετά την έξοδο από τα μνημόνια, δεν επιτρέπει σκέψεις να αποκατασταθούν οι περικοπές. Ουσιαστικά οι συντάξεις έχουν μετατραπεί σε μέσο κοινωνικής προστασίας και εργαλείο αναδιανομής εισοδήματος για να συγκρατηθούν τα ποσοστά της φτώχειας στη χώρα. Η συνέχιση αυτού του φαινομένου, αφαιρεί από το συνταξιοδοτικό σύστημα και την παραμικρή ικμάδα ανταποδοτικότητας των εισφορών των εργαζομένων, δηλαδή αφαιρεί το χαρακτηριστικό της δικαιοσύνης και επομένως αμφισβητείται ολοένα και περισσότερο η εμπιστοσύνη σε αυτό.

Είναι γνωστές οι εξελίξεις στα δημογραφικά δεδομένα και στην αγορά εργασίας με τα υψηλά ποσοστά ανεργίας που ακόμα κι αν μειωθούν δεν θα υποκατασταθούν από τα κλασσικά μοντέλα (πλήρης απασχόληση για μακρό χρόνο) γιατί απλά τα πάντα αλλάζουν στην αγορά εργασίας που αναζητεί ευελιξία και κινητικότητα. Αυτές οι εξελίξεις καθιστούν εξαιρετικά επισφαλές το σημερινό μοντέλο χρηματοδότησης της Ασφάλισης που βασίζεται στη μέθοδο pay as you go και δεν κεφαλαιοποιεί τρέχοντες πόρους για μελλοντικές παροχές. Αυτό σημαίνει ότι πρέπει και στην Ελλάδα επιτέλους να υιοθετηθεί ένα μικτό σύστημα με έντονα στοιχεία κεφαλαιοποίησης και να δημιουργηθούν προσαρμοσμένες στην Ελληνική πραγματικότητα υποδομές και κίνητρα συλλογικής ή/και ατομικής αποταμίευσης για τη σύνταξη. Τεχνικές λύσεις υπάρχουν και έχουν διερευνηθεί πολλάκις, όσο όμως η υιοθέτηση καθυστερεί τόσο οι λύσεις γίνονται δυσκολότερες. Με λίγα λόγια, ο μέσος πολίτης επιβάλλεται να αποκτήσει και άλλες πηγές εξασφάλισης συνταξιοδοτικού εισοδήματος και αυτό μπορεί μόνο να γίνει μέσα από αποταμίευση – με κατάλληλα σχήματα – για το σκοπό αυτό.

Συνηθίσαμε στα χρόνια της κρίσης να μιλάμε και να κοιτάμε κυρίως την Οικονομία. Οι περισσότερες από τις μελέτες που κυκλοφορούν δείχνουν σημάδια βελτίωσής της, που ακόμα κι αν αυτή είναι εξαιρετικά εύθραυστη, δεν παύει να είναι θετικό στοιχείο. Αναγκαία συνθήκη σίγουρα για την ακόμα πιο δύσκολη και μακροχρόνια αποτελμάτωση από τα προβλήματα που η κρίση έχει συσσωρεύσει στην Κοινωνία και στα νοικοκυριά. Αλλά όχι και ικανή.

Αν οι εκτιμήσεις για την επόμενη μέρα της οικονομίας συνιστούν κάποια αισιοδοξία, η μεταφορά και η αποτύπωσή της στην διόρθωση της κοινωνικής πραγματικότητας, που εύγλωττα αποκαλύπτει η έρευνα της ΓΣΕΒΕΕ, δεν είναι δεδομένη ούτε εύκολη υπόθεση. Και αυτό γιατί δεν θα προκύψει από την επανάληψη παγιωμένων αντιλήψεων όπως π.χ. επιδοματικές πολιτικές, διόγκωση του κράτους, αυξήσεις σε μισθούς και συντάξεις κλπ. αλλά από την εφαρμογή μεταρρυθμιστικών πολιτικών.

Αυτό χρειάζεται βούληση και επιμονή από τις πολιτικές ηγεσίες, αντίληψη και υιοθέτηση από τους πολίτες.

Facebook Comments