Η κατάσταση στις αγορές είναι πρωτόγνωρη. Ιστορικά δεν έχουμε ξαναζήσει τέτοιες περιόδους και τα γραφήματα είναι αδιάψευστοι μάρτυρες του γεγονότος αυτού. Μετοχές, ομόλογα, νομίσματα και οτιδήποτε άλλο χρηματιστηριακό, κινούνται χέρι-χέρι με τις κεντρικές τράπεζες.

Η κατάσταση στις αγορές είναι πρωτόγνωρη. Ιστορικά δεν έχουμε ξαναζήσει τέτοιες περιόδους και τα γραφήματα είναι αδιάψευστοι μάρτυρες του γεγονότος αυτού. Μετοχές, ομόλογα, νομίσματα και οτιδήποτε άλλο χρηματιστηριακό, κινούνται χέρι-χέρι με τις κεντρικές τράπεζες.

Πρόσφατο δημοσίευμα των FT ανέφερε ότι οι κεντρικές τράπεζες ανά τον πλανήτη έχουν πλημμυρίσει τις παγκόσμιες χρηματιστηριακές αγορές με $29 τρισ. Για να είμαστε απολύτως σωστοί, η πλειοψηφία αυτών των κεφαλαίων έχει τοποθετηθεί σε δυο χώρες: Αμερική και Γερμανία. Γι’ αυτό και είναι οι μοναδικοί χρηματιστηριακοί δείκτες που κινούνται σε ιστορικά υψηλά.

Το πρώτο ερώτημα που γεννάται είναι: τελειώνουμε εδώ; Η πιθανότερη απάντηση είναι όχι. Οι υπόλοιποι χρηματιστηριακοί δείκτες απέχουν σημαντικά από τα δικά τους ιστορικά υψηλά και η αστείρευτη όρεξη των κεφαλαίων για αποδόσεις θα οδηγήσει σε τοποθετήσεις στα χρηματιστήρια που έχουν δεχθεί μεγάλο πλήγμα. Φυσικά, τίποτα δεν είναι πιο ελκυστικό από τα χρηματιστήρια της Ευρωζώνης, πλην της Γερμανίας. Για το λόγο αυτό πιέζεται και η ΕΚΤ να προχωρήσει σε QE. Για να εξασφαλίσει ότι η ροή των κεφαλαίων προς τις μετοχές θα συνεχιστεί απρόσκοπτα. Και όλα δείχνουν ότι η ΕΚΤ, δε θα χαλάσει το χατήρι των ισχυρών αυτού του κόσμου.

Πριν από λίγες εβδομάδες, έκανε το πρώτο βήμα με την ανακοίνωση κάποιων μέτρων. Είναι κοινή η παραδοχή ότι τα μέτρα ήταν «χάδι» και θα αποδειχθούν αναποτελεσματικά. Συζητήσεις αναλυτών καταλήγουν στο εξής συμπέρασμα: η κρίση μας δίδαξε ότι οι αγορές παίρνουν αυτό που θέλουν. Και τώρα θέλουν ένα ευρωπαϊκό QE. Άλλωστε κάποιοι βιάστηκαν να προεξοφλήσουν και την ισχυρή πτώση του ευρώ, αλλά οι αγορές έχουν αντιδράσει με μια φυσιολογική πτώση, για τα δεδομένα της ανόδου που είχε προηγηθεί.

Το ευρώ είναι το μεγάλο στοίχημα για τους επόμενους μήνες. Ένα ευρωπαϊκό QE δε συνεπάγεται ότι το ευρώ θα έχει την τύχη του αμερικανικού νομίσματος. Η καλύτερη εξήγηση που μπορούμε να δώσουμε, έρχεται από τον George Soros και από τον τρόπο με τον οποίο αυτός βλέπει αν τα νομίσματα είναι ακριβά ή φθηνά. Σε ένα από τα βιβλία του, ο George Soros δίνει τη δική του εξίσωση που καθορίζει την τιμή μιας ισοτιμίας.

ΕΙ + ΜΚ + Κ = Ν

Η επεξήγηση δίνεται παρακάτω και αμέσως αποκαλύπτει γιατί το ευρώ είναι πανίσχυρο και γιατί το ευρώ πιθανόν δεν έχει να φοβηθεί (μακροπρόθεσμα πάντα) ακόμα και ένα QE.

ΕΙ = Εμπορικό ισοζύγιο

ΜΚ = Μη κερδοσκοπικά κεφάλαια

Κ = Κερδοσκοπικά κεφάλαια

Ν = Ισοτιμία

Στην περίπτωση του ευρώ, η εξίσωση του Soros μεταφράζεται ως εξής: Η Ευρωζώνη διαθέτει εμπορικό πλεόνασμα με τη Γερμανία να είναι υπεύθυνη για αυτό. Η ανακεφαλαιοποίηση των τραπεζών οδήγησε σε σημαντική απομόχλευση και νέα κεφάλαια θα δωθούν αφού τα προβλήματα παραμένουν. Η κερδοσκοπία στα περιφερειακά ομόλογα και τις μετοχές είναι εμφανής από τη στιγμή που η ΕΚΤ ξεκίνησε να κινείται στο δρόμο της νομισματικής χαλάρωσης. Καθώς το πρώτο μέρος της εξίσωσης είναι θετικό, η ισοτιμία κινείται ανοδικά.

Για να δούμε μακροπρόθεσμη αντιστροφή και πτώση για το ευρώ, θα πρέπει να δούμε αντιστροφή της εξίσωσης του Soros. Αν ο Soros χρησιμοποιεί αυτή την εξίσωση για να κερδοσκοπεί σε βάρος των νομισμάτων, να είστε βέβαιοι ότι και οι υπόλοιποι κερδοσκόποι χρησιμοποιούν την ίδια ή άλλες περισσότερο περίπλοκες. Οι ενέργειες της ΕΚΤ δε φαίνεται ότι θα οδηγήσουν στην επιδείνωση κάποιου από τους παράγοντες της εξίσωσης. Ίσα-ίσα μάλλον το αντίθετο. Ιδιάιτερα όταν το ίδιο το μακροοικονομικό περιβάλλον της Ευρωζώνης έχει σημειώσει σημαντική βελτίωση και στο μέλλον αναμένεται να βελτιωθεί ακόμα περισσότερο καθώς κάποια στιγμή, τα δημοσιονομικά μέτρα θα σταματήσουν να αποτελούν εμπόδιο στην ανάπτυξη και θα μετατραπούν σε στήριξη.

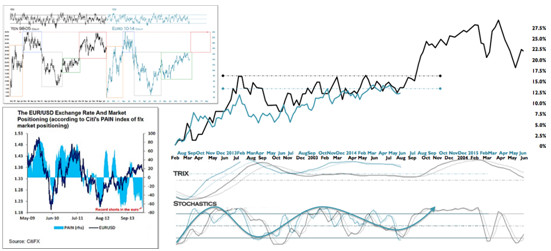

Η κατάσταση της ευρωπαϊκής οικονομίας έχει παρομοιαστεί από πολλούς με την αντίστοιχη της ιαπωνικής οικονομίας και όχι άδικα αφού τη σύγκριση αυτή πρώτος είχε σπεύσει να αποτρέψει ο Mario Draghi, όταν σε κάποια συνέντευξη Τύπου είχε πει ότι, η ΕΚΤ δε θα επιτρέψει να γίνει η Ευρωζώνη μια νέα Ιαπωνία. Ήταν απολύτως φυσιολογικό να ξεκινήσουν οι όποιες συγκρίσεις και παρακάτω υπάρχει ένα αποκαλυπτικό γράφημα από τη Citigroup.

Το γράφημα αυτό δείχνει ότι η επενδυτική συμπεριφορά που υπήρχε στο γεν το διάστημα 1998-2005, παρατηρείται στο ευρώ από το 2010 μέχρι και σήμερα . Αν το σενάριο αυτό αποδειχθεί αλάνθαστο σε μεγάλο βαθμό, τότε το ευρώ θα μπορούσε να κινηθεί ανοδικά μέχρι το καλοκαίρι του 2015 και να αγγίξει και πάλι τα 1,4900.

Όσον αφορά στα σενάρια των αγορών μεσοπρόθεσμα, η χαμηλή μεταβλητότητα είναι αυτή που κυριαρχεί. Δείκτες που μετρούν το φόβο, την επιθετικότητα των αγοραστών, το επενδυτικό συναίσθημα, τις απόψεις των επαγγελματιών, όλοι βρίσκονται σε επίπεδα που τα έχουμε συναντήσει ελάχιστες φορές στο παρελθόν. Αυτό δεν οδηγεί κατ’ανάγκη σε μια άμεση πτώση των αγορών, αλλά αυξάνει το βαθμό επικινδυνότητας κάθε υψηλότερου επιπέδου. Η πτώση θα έρθει. Πότε όμως και με ποια αφορμή;