Η Fed δεν έχει τη δύναμη να συγκρατήσει τις αγορές και οι συνέπειες θα φανούν

Η Fed δεν έχει τη δύναμη να συγκρατήσει τις αγορές και οι συνέπειες θα φανούν

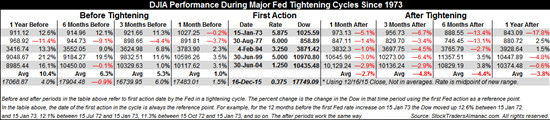

Η χθεσινή συνεδρίαση της Wall Street έφερε αρκετές «ζαλάδες» στους επενδυτές καθώς υπήρξαν ισχυρότατες απώλειες μια μόλις ημέρα μετά από την πολυ-διαφημισμένη αύξηση των επιτοκίων. Η πτώση δε μας εκπλήσσει καθόλου, άσχετα αν καθυστέρησε για μια ημέρα, καθώς είχαμε προειδοποιήσει έγκαιρα για την πορεία που ακολουθούν τόσο η WallStreet όσο και το δολάριο, μετά από την πρώτη αύξηση των επιτοκίων. Προς γρήγορη ανάγνωση, αναδημοσιεύουμε τον σχετικό πίνακα.

Η Fed έλαβε μια ιδιαίτερα ριψοκίνδυνη απόφαση για αύξηση των επιτοκίων την ώρα που όλος ο υπόλοιπος πλανήτης παραμένει σε συνθήκες χαλάρωσης της οικονομίας. Αυτό δεν είναι απαραίτητα κακό. Κακό είναι ότι έλαβε την απόφαση αυτή σε μια οικονομία η οποία επιβραδύνει και η οποία κινδυνεύει από εξωτερικούς παράγοντες, περισσότερο από οποιαδήποτε άλλη στιγμή στο παρελθόν.

Η αύξηση των επιτοκίων δεν θα βελτιώσει την εταιρική κερδοφορία, δεν θα βελτιώσει το εισόδημα, δεν θα προσθέσει νέες θέσεις επεξεργασίας και δεν θα επιφέρει αύξηση του πληθωρισμού την ώρα που τα commoditiesκαταρρέουν. Οι αγορές αυτό το γνωρίζουν πολύ κλά και το μήνυμα παραδόθηκε εκ νέου την Πέμπτη. Η πρώτη παάδοση είχε γίνει τον Αύγουστο με το flashcrash και την πτώση 13%. Η Fed όμως, φαίνεται ότι αποφάσισε να αγνοήσει τις αγορές.

Όμως, όπως έχουμε αναφέρει και στο παρελθόν, σημασία δεν έχει η αύξηση αλλά το τι θα ακολουθήσει. Τα σενάρια είναι τρία. Το πρώτο και το πιο σοβαρό, είναι να υπάρξει σημαντική αναταραχή στις αγορές και η Fed να αναγκαστεί να ανακαλέσει την αύξηση επιτοκίων. Δίνουμε μικρές πιθανότητες στο σενάριο αυτό κυρίως ως προς την οπισθοχώρηση της Fed και όχι σε πιθανή νέα κρίση. Δεύτερον και πιθανότερο σενάριο, είναι να μην υπάρξουν νέες αυξήσεις επιτοκίων παρά μόνο μια εντός του 2016 ενώ η Fed θα παρέχει μέσω άλλων τρόπων αστείρευτη ρευστότητα στο σύστημα. Τρίτον, να υπάρξουν επιθετικές αυξήσεις κεφαλαίων όπου θα οδηγήσουν με βεβαιότητα σε νέο κραχ.

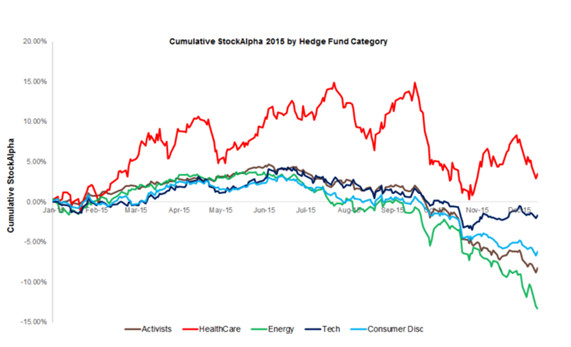

Το 2015 είναι μια χρονιά κατα την οποία ο S&P 500 δεν σημείωσε κανένα απόλύτως κέρδος και τα hedgefunds δέχθηκαν το ισχυρότερο πλήγμα από το 2008. Μόνο αυτά που ασχολούνται με τον κλάδο υγείας κατάφεραν να καταγράψουν θετικές αποδόσεις και αυτές με μεγάλες διακυμάνσεις.

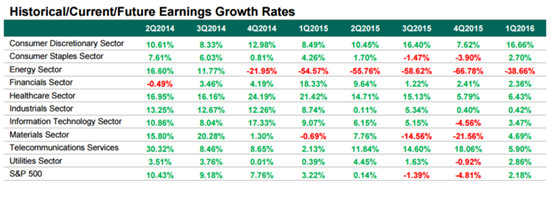

Τα επόμενα τρίμηνα δεν αναμένεται ότι θα είναι τα καλύτερα για τις εταιρίες του S&P 500 καθώς αναμένεται ιδιαίτερα επιδείνωση στα έσοδά τους. Αποτέλεσμα του ακριβού δολαρίου αλλά και της επιδείνωσης της παγκόσμιας οικονομίας.

Όλα τα παραπάνω δημιουργούν ένα περιβάλλον επιβράδυνσης το οποίο θα έχει σαν αποτέλεσμα τη διατήρηση του πληθωρισμού σε χαμηλά επίπεδα. Κατά την άποψή μας, το 2,0% που έχει τεθεί ως στόχος είναι απόλυτα λανθασμένος στις παρούσες μακροοικονομικές συνθήκες. Σε ένα περιβάλλον παγκόσμιας οικονομικής επιβράδυνσης, μείωσης του συνολικού εισοδήματος, μείωσης της αγοραστικής δύναμης, κραχ στις τιμές των εμπορευμάτων και σπανίζουσας πιστωτικές επέκτασης, το 2,0% είναι στόχος ανεδαφικός. Οι κεντρικές τράπεζες όφειλαν να χαμηλώσουν αυτό το στόχο. Τότε όμως θα έπρεπε να τερματίσουν και τις νομισματικές πολιτικές χαλάρωσης.

Το 2016 αναμένεται να είναι πιθανόν περισσότερο επεισοδιακό από το 2015. Αν η Fed δεν καταφέρει να υποτιμήσει το δολάριο, η νομισματική κίνηση της αύξησης των επιτοκίων θα αποδειχθεί εφιάλτης. Και η WallStreet θα καταρεύσει γιατί ακόμα και τα στοιχεία δείχνουν ότι οι μεγάλοι διαχειριστές πουλάνε Αμερική με συνεχώς μεγαλύτερη ένταση.

Στην αγορά των παραγώγων για τα interestrates, υπάρχει μια διαρκής προεξόφληση της μείωσης της δυναμικής του δολαρίου, η οποία θα μπορούσε να εκπληρωθεί στο άμεσο μέλλον.

Facebook Comments