Η Δαμόκλειος βόμβα…

Η Δαμόκλειος βόμβα...

Ο πλανήτης είναι τυλιγμένος στις φλόγες, ενώ η ασύμμετρη παγκοσμιοποίηση, ειδικά η ασύδοτη ροή των κεφαλαίων, δυσχεραίνει την αντιμετώπιση της πυρκαγιάς – με την επισιτιστική κρίση, τα πραξικοπήματα και τις μαζικές εξεγέρσεις να είναι προ των πυλών.

“Ακόμη και οι σκέψεις, κατά κάποιον τρόπο, υπόκεινται στους νόμους της βαρύτητας – με την έννοια ότι μεταφέρονται πολύ πιο εύκολα προς τα κάτω, από το μυαλό δηλαδή προς το χαρτί, παρά προς τα πάνω: από το χαρτί στο μυαλό.

Πριν από όλα υπάρχουν τριών ειδών συγγραφείς: (α) αυτοί που γράφουν για να γράψουν, έχοντας ανάγκη από χρήματα – οπότε αυτός είναι ο βασικός λόγος που γράφουν, με την επ αμοιβή χειραγώγηση του πλήθους να ανήκει στην ίδια κατηγορία (β) αυτοί που γράφουν για να αποκτήσουν κοινωνική καταξίωση και, τέλος (γ) αυτοί που γράφουν επειδή έχουν κάτι να πουν. Το ίδιο ισχύει και για όσους μιλούν δημόσια, κυρίως δε για τους πολιτικούς.

Μπορεί κανείς να αναγνωρίσει τους πρώτους από το γεγονός ότι, οι απόψεις τους δεν ισχύουν εξ ολοκλήρου, είναι δυσνόητες, βεβιασμένες και αμφιλεγόμενες, ενώ τα γραπτά τους δεν χαρακτηρίζονται από αναλυτική σκέψη, προτάσεις, σαφήνεια και σιγουριά – επειδή κυρίως δεν έχουν γνώση. Σύντομα αντιλαμβανόμαστε πως τέτοιοι συγγραφείς γράφουν μόνο και μόνο για να γεμίσουν λευκές κόλλες χαρτί – ενώ την ευθύνη για το χαμηλό επίπεδο των κειμένων τους έχουν τα χρήματα, με τα οποία αμείβονται. Εδώ ισχύει η ισπανική παροιμία, σύμφωνα με την οποία «Η τιμή και τα χρήματα δεν χωρούν στο ίδιο πορτοφόλι».

Είναι σαν τα χρήματα να είναι καταραμένα – αφού όλοι οι συγγραφείς χάνουν το ταλέντο τους, μόλις αρχίσουν να γράφουν έναντι αμοιβής. Σωρεία κακών συγγραφέων ζει από την ανόητη επιθυμία του κοινού να διαβάζει ότι έχει τυπωθεί – κυρίως δε τα κείμενα δημοσιογράφων, όπου στα αγγλικά η λέξη «δημοσιογράφος» σημαίνει «ο άνθρωπος που μοχθεί για το μεροκάματο».

Μόνο εκείνος που γράφει αποκλειστικά για να εκφράσει αυτά που θέλει να πει, χωρίς να έχει την ανάγκη της κοινωνικής καταξίωσης ή των χρημάτων, γράφει πράγματα που αξίζει να γραφτούν. Είναι καλά λοιπόν να αποφεύγουμε να διαβάζουμε ή να ακούμε όλους τους άλλους – επειδή ο χρόνος είναι το πολυτιμότερο αγαθό που διαθέτει ο άνθρωπος” (A.Schopenhauer, με παρεμβάσεις).

Ανάλυση

Ουσιαστικά υπάρχουν δύο δυνατότητες καταπολέμησης μίας σοβαρής κρίσης υπερχρέωσης, όπως η σημερινή παγκοσμίως: αφενός μεν ο πληθωρισμός, αφετέρου η διαγραφή (εναλλακτικά το μακροχρόνιο πάγωμα) μέρους των χρεών – τόσο στον ιδιωτικό, όσο και στο δημόσιο τομέα. Παρά το ότι δε η κατάσταση των τραπεζών σήμερα θεωρείται εξαιρετικά επικίνδυνη, ακόμη πιο απειλητική για μία οικονομία είναι η υπερχρέωση των επιχειρήσεων.

Το γεγονός αυτό τεκμηριώνεται σήμερα στην Κίνα – στην οποία, παρά το ότι το δημόσιο έχει σχετικά μικρά χρέη, οι επιχειρήσεις το 2012 (σύμφωνα με μελέτη της Citigroup), οφείλουν ποσά που υπερβαίνουν το 150% του ΑΕΠ της χώρας τους. Η γενναιόδωρη δανειοδότηση τους από το κράτος, με στόχο την αύξηση των εξαγωγών, κυρίως για την καταπολέμηση της ανεργίας, έχει προκαλέσει μία φούσκα, η οποία απειλεί να εκραγεί – παρασέρνοντας στην καταστροφή τις τράπεζες και, κατ επέκταση, ολόκληρη την Κίνα, εάν όχι το σύνολο των χωρών του πλανήτη.

Αναζητώντας λοιπόν απεγνωσμένα λύσεις, όσον αφορά τη «δαμόκλειο βόμβα» των χρεών, η οποία κρέμεται απειλητικά επάνω από τον πλανήτη, οι περισσότεροι τάσσονται υπέρ της διαγραφής χρεών – επειδή θεωρείται πιο δίκαια, σχετικά με τον πληθωρισμό. Φυσικά οι επιβαρύνσεις θα έπρεπε να μοιρασθούν σε ένα μεγάλο χρονικό διάστημα (ή να διαχειρισθούν όπως στην ανάλυση μας), έτσι ώστε να μην καταρρεύσει το παγκόσμιο χρηματοπιστωτικό σύστημα – ενώ δεν πρέπει να ξεχνάμε ότι, απέναντι σε κάθε οφειλέτη, ευρίσκεται πάντοτε ένας πιστωτής ο οποίος, σε περίπτωση διαγραφής, θα έχανε τα χρήματα του.

Ο πιστωτής δε αυτός δεν είναι μόνο κάποιος γνωστός ή άγνωστος πολυεκατομμυριούχος «κεφαλαιοκράτης» ή ένα πάμπλουτο κράτος, όπως νομίζουν οι περισσότεροι – κατηγορώντας μας για υπερβολική «ηθική χρέους». Πολύ συχνά είναι οι τράπεζες, στις οποίες υπάρχουν καταθέσεις ανθρώπων που δύσκολα μπορούν να χαρακτηρισθούν ως πλούσιοι, καθώς επίσης οι ίδιοι οι εργαζόμενοι – οι οποίοι με τις συντάξεις τους, με τις ασφάλειες ζωής τους, με τις αποταμιεύσεις τους κλπ. ανήκουν στην πλευρά των δανειστών, χωρίς καν να το συνειδητοποιούν.

Το γεγονός αυτό φάνηκε στην Ελλάδα, μετά την εγκληματική διαγραφή χρέους (PSI) – όπου έχασαν τεράστια ποσά οι Έλληνες ομολογιούχοι, τα ασφαλιστικά ταμεία, οι οργανισμοί του δημοσίου, καθώς επίσης οι ελληνικές τράπεζες – την ανακεφαλαιοποίηση των οποίων θα αναλάβουν τελικά οι πολίτες, μεταξύ άλλων μέσω της επιβάρυνσης του δημοσίου χρέους, ενδεχομένως δε με τη «φορολόγηση» των καταθέσεων (δήμευση).

Επομένως, δεν είναι καθόλου εύκολη μία απόφαση διαγραφής, ενώ είναι πολύ δύσκολη στην εφαρμογή της – παρά το ότι υπάρχουν αρκετά ιστορικά προηγούμενα, με κορυφαίο ίσως αυτό της Μεσοποταμίας (όπου οι οφειλές αναγράφονταν σε πήλινους πίνακες, οι οποίοι καταστρέφονταν σε τακτά χρονικά διαστήματα, με την οικονομία να ξεκινάει από την αρχή). Ενδεχομένως δε μία απλούστερη μέθοδος, ειδικά όσον αφορά την Ευρώπη, θα ήταν αυτή που περιγράψαμε στην ανάλυση μας «ΕΚΤ, η λύση των λύσεων» – το πάγωμα μέρους των χρεών δηλαδή, σε συνδυασμό με άλλες ενέργειες (ευρωομόλογα κλπ.).

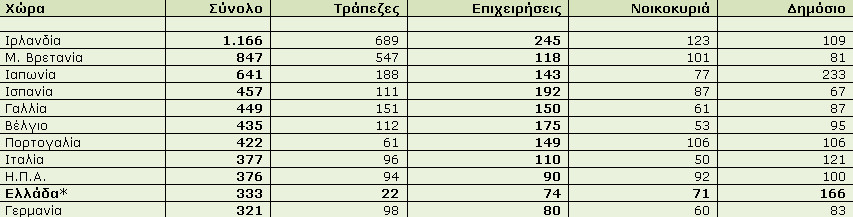

Για τους περισσότερους βέβαια, ειδικά όσον αφορά τα δημόσια χρέη, τα οποία επιβαρύνουν νομοτελειακά τους πολίτες (μέσω φόρων, «χαρατσιών» κλπ.), όσο γρηγορότερα αποφασισθεί μία μέθοδος ριζικής αντιμετώπισης του προβλήματος, τόσο πιο φθηνά θα κοστίσει στους φορολογουμένους – αφού η κατάσταση επιδεινώνεται καθημερινά, στις περισσότερες χώρες του πλανήτη (Πίνακας Ι):

ΠΙΝΑΚΑΣ Ι: Συνολικά χρέη 2011, δημόσια και ιδιωτικά, ως ποσοστό επί του ΑΕΠ

Πηγή: MM (IMF)

Πίνακας: Β. Βιλιάρδος

Σημείωση: Ο παραπάνω πίνακας, χωρίς τα χρέη των τραπεζών, επιβεβαιώθηκε στις 03.07.13 και από το Spiegel (Πίνακας ΙΙ).

Όπως φαίνεται από τον Πίνακα Ι, η Ελλάδα είναι σε πάρα πολύ καλή κατάσταση, αφού ακολουθεί τη Γερμανία – ενώ, όσον αφορά τα χρέη των επιχειρήσεων της, ευρίσκεται στην καλύτερη θέση μεταξύ όλων των παραπάνω χωρών (ήταν το 2011, πριν από την εγκληματική διαχείριση της κρίσης, στην οποία μας οδήγησε σκόπιμα το ΔΝΤ). Αντίθετα, μία από τις χειρότερες θέσεις έχει η Ιρλανδία (245%), ακολουθούμενη από την Ισπανία (192%) και το Βέλγιο (175%).

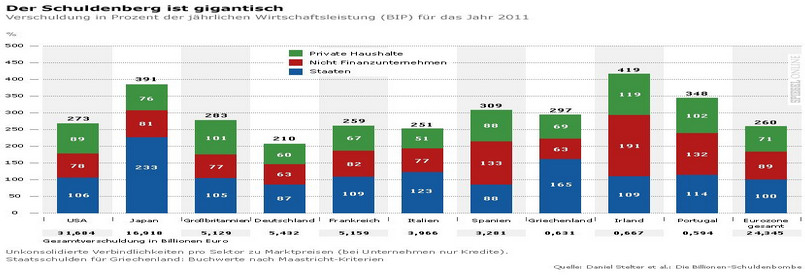

ΠΙΝΑΚΑΣ ΙΙ: Χρέη επιχειρήσεων, δημοσίου και νοικοκυριών, με βάση μελέτη Γερμανών (με πράσινο τα νοικοκυριά, με κόκκινο οι επιχειρήσεις και με μπλε τα δημόσια χρέη).

Όλα όσα λέγονται λοιπόν για την πατρίδα μας είναι εντελώς ανυπόστατα, ενώ έχουν έναν και μόνο σκοπό: να διευκολύνουν τη λεηλασία της από τους εισβολείς, με τη συνεργασία ενδοτικών επιχειρηματιών και διεφθαρμένων πολιτικών κομμάτων – συμπολιτευόμενων και αντιπολιτευομένων.

Ας ελπίσουμε ότι, το γεγονός αυτό θα γίνει έγκαιρα κατανοητό από τους Πολίτες – οι οποίοι είναι συνταγματικά και ηθικά υποχρεωμένοι να προστατεύσουν τη χώρα τους, όπως όλοι οι πρόγονοί τους μέχρι σήμερα.

Κατανοητό οφείλει να γίνει επίσης το ότι, η κυβέρνηση είναι υποχρεωμένη να συντάσσει ισολογισμό του κράτους (ανάλυση μας), στον οποίο να φαίνονται όχι μόνο αυτά που χρωστάει η Ελλάδα, αλλά και τα περιουσιακά στοιχεία του δημοσίου – όπως ακριβώς απαιτείται από όλες τις επιχειρήσεις. Παράλληλα φυσικά να καθιερώσει το διπλογραφικό λογιστικό σύστημα, έτσι ώστε να μην θεωρούνται ανόητα οι απλήρωτες υποχρεώσεις ανύπαρκτες – πλεονάσματα δηλαδή, έως ότου πληρωθούν.

Η ΕΥΡΩΖΩΝΗ

Με κριτήριο την πρόσφατη απόφαση της ΕΚΤ, με την οποία δεν αυξήθηκε το βασικό επιτόκιο αλλά, αντίθετα, ανακοινώθηκε προκαταβολικά η μείωση του, συμπεραίνει κανείς ότι, έχει επιλεχθεί η αντιμετώπιση της υπερχρέωσης με τη βοήθεια του πληθωρισμού – πιθανότατα δε με τη χρηματοοικονομική καταστολή, με τα αρνητικά πραγματικά επιτόκια δηλαδή, σε συνδυασμό με τη «δήμευση» μέρους των καταθέσεων (8%). Η λύση αυτή, όσον αφορά τις χώρες του Βορά, θα ήταν ίσως αποδεκτή – αφού δεν μπορεί να χαρακτηρισθεί ως μη βιώσιμη για τις οικονομίες τους, ενώ αποφεύγεται η επιβάρυνση τους με τη διαγραφή μέρους των απαιτήσεων τους, απέναντι στις χώρες του Νότου.

Για τις χώρες όμως του Νότου ο πληθωρισμός, ειδικά εάν ξέφευγε από τον έλεγχο, σε συνδυασμό με την εσωτερική υποτίμηση, θα αποτελούσε μία μάλλον τρομακτική εξέλιξη – αφού, παράλληλα με τη μείωση των ονομαστικών αμοιβών (μισθών, συντάξεων, εισοδημάτων), θα αντιμετώπιζαν τον περιορισμό και των πραγματικών αμοιβών «σωρευτικά» (μείωση της αγοραστικής αξίας των χρημάτων, αύξηση του κόστους ζωής).

Σήμερα βέβαια, ολόκληρη η Ευρωζώνη απειλείται με ύφεση, η οποία ενδεχομένως θα φτάσει το -2% εντός του έτους. Το συμπέρασμα αυτό στηρίζεται κυρίως στη μείωση των τραπεζικών πιστώσεων, η οποία τοποθετείται στο -4% κατά μέσον όρο – οπότε, επειδή οι ευρωπαϊκές οικονομίες βασίζονται στις πιστώσεις, είναι αδύνατη η ανάπτυξη, όταν παράλληλα περιορίζεται ο δανεισμός (όπως γνωρίζουμε πολύ καλά στην Ελλάδα).

Όσον αφορά τώρα τον περιορισμό των ελλειμμάτων στα εμπορικά ισοζύγια των χωρών του Νότου, γεγονός που χαρακτηρίζεται ως μία θετική εξέλιξη, οφείλει να γνωρίζει κανείς ότι, η μείωση των ελλειμμάτων δεν οφείλεται στην επαναβιομηχανοποίηση τους, σαν αποτέλεσμα νέων επενδύσεων – αλλά στον περιορισμό των εισαγωγών, λόγω κατάρρευσης της εσωτερικής ζήτησης. Όπως λέγεται δε πολύ σωστά, δεν μπορεί κανένας να θεραπευθεί, όταν πεινάει.

Περαιτέρω, η ύφεση θα επιδεινώσει ακόμη περισσότερο την κατάσταση των τραπεζών – αφού θα αναγκασθούν να αποσβέσουν μεγαλύτερα ποσά, λόγω αδυναμίας είσπραξης τους (κόκκινα δάνεια). Γνωρίζοντας τώρα ότι, το σύνολο των ισολογισμών του ευρωπαϊκού τραπεζικού συστήματος είναι της τάξης των 27 τρις €, εάν απαιτηθούν νέες αποσβέσεις ύψους 5-10%, ανάλογα με τη χώρα, οι ζημίες των τραπεζών θα ξεπεράσουν το 1,5 τρις € – γεγονός που σημαίνει πως τα 60 δις € που έχει στη διάθεση του το ESM για την ανακεφαλαιοποίηση των τραπεζών, είναι «σταγόνα στον ωκεανό».

Εκτός αυτού, τα ομόλογα δημοσίου, τα οποία έχουν οι τράπεζες στα βιβλία τους, είναι της τάξης των 3 τρις € – αποτελώντας μία ακόμη βραδυφλεγή βόμβα στα θεμέλια του συστήματος. Κάτω από αυτές τις συνθήκες, οι επενδύσεις σε ομόλογα του δημοσίου δεν μπορούν να θεωρηθούν ιδανικές – κάτι που θα επιδεινώσει σημαντικά τις συνθήκες δανεισμού των κρατών.

Όσον αφορά τώρα την έξοδο κάποιων χωρών από την Ευρωζώνη, έτσι ώστε να επιλύσουν πληθωριστικά τα προβλήματα τους, μέσω της υποτίμησης των νομισμάτων τους, είναι μάλλον πολύ αργά – τουλάχιστον για εκείνες τις χώρες, οι οποίες έχουν ήδη πληγεί από μία μακροχρόνια ύφεση.

Τα νέα προβλήματα που θα δημιουργούσε η έξοδος τους όπως, για παράδειγμα, η ακόμη μεγαλύτερη πτώση του ΑΕΠ τους, η επιδείνωση της ήδη υψηλής ανεργίας, το κλείσιμο πολύ περισσοτέρων επιχειρήσεων κοκ., δεν θα ήταν πια διαχειρίσημα – αφού οι καινούργιες δυσκολίες θα προστίθεντο στις ήδη υπάρχουσες, δημιουργώντας εκρηκτικές συνθήκες.

Εν τούτοις, δεν μπορεί να το αποκλείσει κανείς, όταν η κατάσταση φτάσει στο απροχώρητο – όπου όμως η επιβίωση του ευρώ θα ήταν εξαιρετικά δύσκολη, εάν όχι απίθανη. Με δεδομένο δε το ότι, το ευρωπαϊκό υπερωκεάνιο πλέει ουσιαστικά ακυβέρνητο, εν μέσω μίας παγκόσμιας καταιγίδας, είναι πολύ δύσκολο να παραμένει κανείς αισιόδοξος.

Δυστυχώς για όλους μας, φαίνεται πως κατευθυνόμαστε με πλήρη ταχύτητα επάνω σε έναν τοίχο, χωρίς να μπορεί κανένας να εγκαταλείψει το φλεγόμενο τραίνο, με το οποίο ταξιδεύουμε – ενώ η ιστορία έχει πολλές φορές αποδείξει ότι, οι νομισματικές ενώσεις έχουν ημερομηνία λήξης. Πάντοτε τελειώνουν δηλαδή, αλλά ποτέ ανώδυνα.

Ολοκληρώνοντας θα λέγαμε πως ο μοναδικός ωφελημένος θα ήταν ίσως η Γερμανία, η οποία προετοιμάζει ήδη σχέδια εξόδου της (κατ αναλογία με τη Ρωσία μετά την κατάρρευση της ζώνης του ρουβλίου), εάν δεν είμαστε πεπεισμένοι ότι δεν είναι μία εθνικά κυρίαρχη χώρα, παραμένοντας ουσιαστικά προτεκτοράτο των Η.Π.Α. – κάτι που συμφωνεί με τις απόψεις αρκετών Γερμανών συναδέλφων μας και όχι μόνο (άρθρο μας).

ΟΙ Η.Π.Α.

Παρά το ότι τα τεράστια δίδυμα ελλείμματα του προϋπολογισμού της υπερδύναμης δεν φαίνεται να έχουν καμία προοπτική μείωσης, ενώ η αγορά ομολόγων του δημοσίου σχεδόν καταρρέει (άρθρο μας), οι αγορές παραδόξως «φοβήθηκαν» ότι, η Fed θα σταματήσει την εκτύπωση νέων χρημάτων – με αποτέλεσμα να περιορίσουν δραστικά τις επενδύσεις τους, αμέσως μετά την πρόσφατη ανακοίνωση του διοικητή της κεντρικής της τράπεζας.

Εάν όμως προσέξει κανείς τις προϋποθέσεις που τέθηκαν, ειδικά τη μείωση του ποσοστού ανεργίας στο 6,5% θα καταλάβει ότι, η εκτύπωση δεν θα σταματήσει – αφού, με κριτήριο τα σημερινά δεδομένα (αποβιομηχανοποίηση κλπ.), η ανεργία δεν πρόκειται να μειωθεί. Εκτός αυτού, τα ελλείμματα θα συνεχίσουν να αυξάνονται, χωρίς καμία δυνατότητα χρηματοδότησης τους αποκλειστικά και μόνο από τις αγορές – οπότε η κεντρική τράπεζα θα συνεχίσει αναγκαστικά την «εκτύπωση».

Επί πλέον, η αμερικανική κυβέρνηση είναι υποχρεωμένη να αναχρηματοδοτήσει το 50% των συνολικών χρεών της (περί τα 7 τρις $), εντός των επομένων τριών ετών – κάτι που είναι αδύνατον να το πετύχει, χωρίς τη βοήθεια της Fed (επομένως, με την εκτύπωση νέων χρημάτων).

Παρά το ότι δε ο κεντρικός τραπεζίτης των Η.Π.Α. προβλέπει αύξηση του ρυθμού ανάπτυξης, η πτώση των αποδόσεων (άνοδος των επιτοκίων) εκείνων των αμερικανικών ομολόγων, τα οποία είναι προστατευμένα απέναντι στον πληθωρισμό, οδηγεί στο συμπέρασμα ότι, οι Η.Π.Α. οδεύουν προς την ύφεση – η οποία θα μπορούσε ίσως να αποφευχθεί μόνο εάν τόσο η Ευρώπη, όσο και η Ιαπωνία, παρουσίαζαν σημαντική ανάπτυξη (κάτι που ελάχιστοι πλέον ελπίζουν, ειδικά όσον αφορά την Ευρώπη).

Η ΙΑΠΩΝΙΑ

Όπως έχουμε πολλές φορές αναφέρει (άρθρο μας), ο μεγαλύτερος κίνδυνος για τον πλανήτη είναι η Ιαπωνία – το συνολικό χρέος της οποίας ξεπερνάει το 600% του ΑΕΠ της (5,98 τρις $ ΑΕΠ), όπως φαίνεται από τον Πίνακα Ι. Εκτός αυτού, οι τράπεζες της έχουν στους Ισολογισμούς τους ομόλογα του ιαπωνικού δημοσίου, τα οποία πλησιάζουν το 900% των ιδίων κεφαλαίων τους – γεγονός που εκτοξεύει το ρίσκο τους στα ύψη.

Περαιτέρω, το έλλειμμα του προϋπολογισμού της Ιαπωνίας είναι της τάξης του 10%, ενώ το δημόσιο χρέος έχει ξεπεράσει πλέον το 240% του ΑΕΠ της – με αποτέλεσμα το 40% των φορολογικών εσόδων της χώρας να δαπανώνται μόνο για τόκους. Στην περίπτωση δε που το επιτόκιο δανεισμού θα διπλασιαζόταν (είναι κάτω του 1%, αν και έχει πια ανοδική πορεία), τότε μόνο η πληρωμή των τόκων θα απαιτούσε το 80% των φορολογικών εσόδων.

Εάν σε μία τέτοια κατάσταση η κεντρική τράπεζα συνεχίσει να τυπώνει νέα χρήματα, για να μην χρεοκοπήσει η χώρα, τότε χάνεται ο έλεγχος τόσο της εσωτερικής αγοράς ομολόγων, όσο και του εθνικού νομίσματος. Υπάρχουν δε αρκετοί, οι οποίοι θεωρούν ότι, η Ιαπωνία θα μπορούσε να οδηγηθεί σε μία τέτοια «παγίδα» εντός των επομένων τριών ετών – με αποτέλεσμα την κατάρρευση του γεν, η ισοτιμία του οποίου απέναντι στο δολάριο (περί τα 100 γεν ανά δολάριο σήμερα), θα μπορούσε να φτάσει ακόμη και τα 200 γεν.

Σε μία τέτοια περίπτωση, επειδή τα κεφάλαια θα εγκατέλειπαν μαζικά τη χώρα, θα έπρεπε να επιβληθούν περιορισμοί στην ελεύθερη διακίνηση τους – οπότε θα ξεκινούσε μία νέα εποχή για την Ιαπωνία, το «πρόσωπο» της οποίας δεν μπορεί κανείς να γνωρίζει σήμερα. Επειδή δε οι χρηματαγορές προβλέπουν το μέλλον και ενεργούν από πολύ πριν, δεν είναι απίθανο η εποχή αυτή να μην αργήσει τόσο πολύ, όσο ίσως υποθέτουμε.

ΟΙ ΥΠΟΛΟΙΠΕΣ ΑΣΙΑΤΙΚΕΣ ΧΩΡΕΣ

Εάν τυχόν καταρρεύσει το γεν, κάτι στο οποίο δίνονται πιθανότητες πάνω από 50%, τα νομίσματα των υπολοίπων ασιατικών χωρών θα ακολουθήσουν, όπως συνήθως συμβαίνει, με μία μικρή καθυστέρηση – ενώ στις χώρες που θα υποφέρουν θα συμπεριληφθεί, μεταξύ άλλων, και η Γερμανία, αφού ο κυριότερος βιομηχανικός της τομέας, η παραγωγή αυτοκινήτων, θα έλθει αντιμέτωπος με τιμές, τις οποίες θα είναι αδύνατον να ανταγωνισθεί.

Ουσιαστικά λοιπόν η Ιαπωνία θα «εξάγει» χαμηλές τιμές και μείωση της ανάπτυξης, αποπληθωρισμό δηλαδή, αφενός μεν στη γειτονική της περιοχή, αφετέρου σε ολόκληρο τον πλανήτη – κυρίως δε στη Γερμανία, στη Ν. Κορέα και στην Ταϊβάν, χώρες με τις οποίες υπάρχει μεγάλη συσχέτιση των παραγομένων προϊόντων.

Τα νομίσματα τώρα της Ν. Κορέας και της Ταιβάν πιέζονται ήδη προς τα κάτω, λόγω της επιδείνωσης των ισοζυγίων τρεχουσών συναλλαγών τους – ενώ θα υποφέρουν επίσης εκείνες οι χώρες, οι οποίες έχουν ισχυρά ισοζύγια, όπως η Ταϊλάνδη, η Μαλαισία και η Σιγκαπούρη.

Ειδικά όσον αφορά τη Σιγκαπούρη (ΑΕΠ 276,5 δις $), η οποία χαρακτηρίζεται ακόμη από πολύ υγιή οικονομικά μεγέθη, οφείλει κανείς να επισημάνει ότι, το ισοζύγιο της θα υποστεί μία διπλή «επίθεση» – επειδή αφενός μεν ένας μεγάλος αριθμός ασιατικών επιχειρήσεων διακανονίζει από εκεί τις εξαγωγές του (εξάγουν τιμολογώντας με χαμηλές τιμές στη Σιγκαπούρη και από αυτήν πουλούν τα προϊόντα τους με υψηλότερες τιμές στον υπόλοιπο πλανήτη), αφετέρου φορολογεί και καταθέτει στην ίδια χώρα τα κέρδη του (κάτι ανάλογο με την Κύπρο στο παρελθόν).

Λόγω της προβλεπόμενης ύφεσης όμως, οι εξαγωγές των ασιατικών χωρών που λειτουργούν με ενδιάμεσο σταθμό τη Σιγκαπούρη θα μειωθούν, οπότε θα επηρεασθεί το ισοζύγιο της – γεγονός που ενδεχομένως θα οδηγήσει στην έξοδο τα τεράστια κεφάλαια, τα οποία έχουν «παρκάρει», για λόγους ασφαλείας, στις τράπεζες της.

Ολοκληρώνοντας, σύμφωνα με τους ειδικούς, το δολάριο της Σιγκαπούρης υποτιμάται ήδη – αν και σε πολύ μικρό βαθμό, σχετικά με αυτό που πιθανότατα θα ακολουθήσει.

Η ΚΙΝΑ ΚΑΙ ΤΟ ΧΟΝΓΚ ΚΟΝΓΚ

Μεταξύ των άλλων προβλημάτων, τα οποία έχουμε αναφέρει, ο διατραπεζικός δανεισμός εντός της Κίνας έχει σχεδόν παγώσει – με αποτέλεσμα να απειλείται από μία κρίση τραπεζών, ανάλογη με αυτήν της Ιαπωνίας το 1990.

Αν και, σε αντίθεση με την τότε Ιαπωνία, το νόμισμα της Κίνας «χειραγωγείται» από την κυβέρνηση της, το χρηματοπιστωτικό της σύστημα παρήγαγε εντός των τελευταίων πέντε ετών νέα χρήματα, τα οποία αντιστοιχούν με το συνολικό απόθεμα του τραπεζικού συστήματος των Η.Π.Α. – ένα γιγαντιαίο ποσόν, εάν κατανοήσουμε ότι, το ΑΕΠ της Κίνας είναι κατά πολύ μικρότερο, από αυτό των Η.Π.Α. (8,26 τρις $ έναντι 15,65 τρις $).

Παρά το ότι τώρα η κυβέρνηση της Κίνας προσπαθεί να εμποδίσει την καταστροφή, την οποία θα προκαλούσε η έκρηξη της τεράστιας «φούσκας» των ακινήτων, οι προοπτικές δεν είναι ευοίωνες – επειδή δεν διαθέτει μία λειτουργική χρηματαγορά. Εκτός αυτού οι πλούσιοι Κινέζοι, μη έχοντας τη δυνατότητα να εξάγουν τα κεφάλαια τους στο εξωτερικό χωρίς την άδεια του κράτους, καθώς επίσης αποφεύγοντας να τα επενδύσουν πλέον στα τοπικά χρηματιστήρια, λόγω των προβλημάτων των κινεζικών επιχειρήσεων, δεν έχουν άλλη διέξοδο, από την τοποθέτηση τους σε ακίνητα (όλο και περισσότερα από τα οποία παραμένουν άδεια, επειδή η πολυτελής συνήθως κατασκευή τους δεν επιτρέπει την ενοικίαση τους από το φτωχό πληθυσμό της χώρας).

Με δεδομένη τώρα τη στενότητα ρευστότητας του τραπεζικού συστήματος, η κυβέρνηση δεν έχει άλλη δυνατότητα, από το να «επιδοτήσει» το χρηματοπιστωτικό σύστημα – κάτι που όμως θα αύξανε ακόμη περισσότερο τη φούσκα ακινήτων, με την περαιτέρω παροχή δανειακών χρημάτων.

Το μεγάλο πρόβλημα βέβαια της Κίνας είναι το γεν – το οποίο έχει ήδη υποτιμηθεί απέναντι στο δολάριο κατά 30%, ενώ οι Κινέζοι έχουν ανατιμήσει το νόμισμα τους κατά 2%. Σαν αποτέλεσμα αυτής της διαδικασίας, το κόστος ανά μονάδα παραγωγής στην Κίνα έχει αυξηθεί κατά 80%, εντός των τελευταίων πέντε ετών. Ο συνδυασμός δε της αύξησης των μισθών και της ανατίμησης του γουάν, έχει μειώσει σημαντικά την ανταγωνιστικότητα των κινεζικών προϊόντων – με τις επιχειρήσεις να αντιμετωπίζουν μεγάλα προβλήματα κερδοφορίας, οπότε να αναγκάζονται να μεταφέρουν πίσω τις καταθέσεις τους από το Χονγκ Κονγκ, για να χρηματοδοτήσουν τις καθημερινές ανάγκες τους.

Με τον τρόπο αυτό, το Χονγκ Κονγκ (ΑΕΠ 261,6 δις $), υποφέρει αφενός μεν από την εκροή καταθέσεων προς την Κίνα, αφετέρου από τη σύνδεση του νομίσματος του με το δολάριο – με πιθανότερο ενδεχόμενο την αύξηση των επιτοκίων, η οποία όμως θα δημιουργούσε τεράστια προβλήματα στην αγορά ακινήτων του.

Επειδή τώρα το Χονγκ Κονγκ έχει μία οικονομία, η οποία στηρίζεται κυρίως στα ακίνητα, η επιδείνωση των οικονομικών μεγεθών του θα ήταν πολύ μεγάλη – γεγονός που δεν θα άφηνε ανεπηρέαστη τη γειτονική περιοχή του (κυρίως την Ινδία, η οποία έχει τεράστια ελλείμματα, μεγάλο σχετικά δημόσιο χρέος και ένα νόμισμα υπό κατάρρευση – ΑΕΠ 1,95 τρις $).

Από την πλευρά αυτή θα αντιμετώπιζε ένα επί πλέον πρόβλημα η Γερμανία – αφού έχει αναπληρώσει τη μείωση των εξαγωγών της στην Ευρώπη, με την αύξηση τους στην Ασία, η οποία δεν φαίνεται πλέον να είναι διατηρήσιμη. Έτσι εξηγείται σε κάποιο βαθμό και η αλλαγή της στάσης της απέναντι στις υπόλοιπες χώρες της Ευρωζώνης, ιδίως δε στην Ελλάδα.

Η ΤΟΥΡΚΙΑ, Η ΒΡΑΖΙΛΙΑ ΚΑΙ Η ΠΟΛΩΝΙΑ

Ως «κοινός παρανομαστής» των τριών αυτών χωρών, οι οποίες δεν είναι βέβαια οι μοναδικές, θεωρείται το ότι, έχουν εισάγει στο παρελθόν πολλά ξένα κεφάλαια – με αποτέλεσμα να έχουν ανατιμηθεί σημαντικά τα νομίσματα τους (ή να μην έχουν υποτιμηθεί, όσο θα έπρεπε). Όταν όμως τα χρήματα, τα οποία εισρέουν σε μία χώρα για να χρηματοδοτήσουν τα δίδυμα ελλείμματα της, εκρέουν, τότε το νόμισμα της «αδυνατίζει» συνεχώς.

Σε πρώτη φάση τώρα, τα συγκεκριμένα κράτη στηρίζουν υποχρεωτικά τα νομίσματα τους, επειδή έχουν σχεδόν στο σύνολο τους πληθωρισμό – οπότε, εάν το νόμισμα τους υποτιμηθεί, ακριβαίνουν οι εισαγωγές, ο πληθωρισμός καλπάζει και οι κοινωνικές αναταραχές είναι αναπόφευκτες.

Η στήριξη των νομισμάτων επιτυγχάνεται εν πρώτοις με τη διάθεση των συναλλαγματικών αποθεμάτων τους – όπου τα κράτη αγοράζουν το δικό τους νόμισμα από τις διεθνείς αγορές. Στη συνέχεια, με την αύξηση των επιτοκίων καταθέσεων, αφού τα συναλλαγματικά τους αποθέματα είναι περιορισμένα. Η αύξηση όμως των βασικών επιτοκίων επιβραδύνει την ανάπτυξη της οικονομίας τους η οποία, αργά ή γρήγορα, οδηγείται στην ύφεση – με αποτέλεσμα, μεταξύ άλλων, να καταρρέει το νόμισμα, αφού τα ξένα κεφάλαια εγκαταλείπουν μαζικά τη χώρα, φοβούμενα τις επιπτώσεις.

Για παράδειγμα η Βραζιλία (ΑΕΠ 2,43 τρις $), η οποία κυριολεκτικά λεηλατήθηκε από το ΔΝΤ, προσέλκυσε στο παρελθόν πολλά κεφάλαια από το εξωτερικό, για να χρηματοδοτήσει την οικονομία της – με αποτέλεσμα να ανατιμηθεί το ρεάλ, δημιουργώντας προβλήματα στις εξαγωγές, καθώς επίσης στο ισοζύγιο τρεχουσών συναλλαγών της (από πλεονασματικό προηγουμένως με τις Η.Π.Α. έγινε ελλειμματικό).

Στη συνέχεια, για να αυξήσει τις εξαγωγές της, προσπάθησε να υποτιμήσει το νόμισμα της, διατηρώντας χαμηλά τα επιτόκια – με αποτέλεσμα τα χαμηλά επιτόκια να προκαλέσουν μία εσωτερική ανάπτυξη, η οποία χρηματοδοτήθηκε με ξένα κεφάλαια. Η ανάπτυξη όμως αυτή, όπως παρατηρούμε ήδη στην Τουρκία, καθώς επίσης στην Πολωνία (ΑΕΠ 470,4 τρις $) τελειώνει – επειδή ξεκίνησε η αντίστροφη διαδικασία. Ειδικότερα, τα κεφάλαια εγκαταλείπουν τη χώρα, με αποτέλεσμα την αύξηση των επιτοκίων, το «σπάσιμο» της πιστωτικής φούσκας και την ύφεση.

Η εκροή των κεφαλαίων από όλες αυτές τις χώρες θα συνεχισθεί, για όσο χρονικό διάστημα τα ισοζύγια τρεχουσών συναλλαγών τους παραμένουν αρνητικά. Επομένως, η εσωτερική ζήτηση θα παραμείνει χαμηλή για όσο χρονικό διάστημα απαιτηθεί, έως ότου οι εξαγωγές υπερβούν τις εισαγωγές – αφού διαφορετικά δεν σταθεροποιείται η ισοτιμία ενός νομίσματος.

Επειδή τώρα είναι πάρα πολλές οι χώρες στον πλανήτη, οι οποίες αντιμετωπίζουν το ίδιο πρόβλημα, η αύξηση των εξαγωγών δεν είναι καθόλου εύκολο να επιτευχθεί – γεγονός που σημαίνει ότι είμαστε αντιμέτωποι με μία κρίση, η οποία θα διαρκέσει πάρα πολλά χρόνια, εάν δεν βρεθεί κάποιος τρόπος ριζικής και από κοινού καταπολέμησης της (διαγραφή χρεών διεθνώς, πάγωμα κλπ.).

Η ΡΩΣΙΑ, Ο ΚΑΝΑΔΑΣ, Η ΑΥΣΤΡΑΛΙΑ ΚΑΙ Η Ν. ΑΦΡΙΚΗ

Το κοινό χαρακτηριστικό όλων αυτών των χωρών είναι η εξάρτηση των οικονομιών τους από την ενέργεια (πετρέλαιο, φυσικό αέριο), καθώς επίσης από τα εμπορεύματα (μέταλλα, πρώτες ύλες). Μία παρατεταμένη παγκόσμια ύφεση λοιπόν, θα τους δημιουργούσε τεράστια προβλήματα – αφού τόσο οι τιμές των παραπάνω προϊόντων τους, όσο και οι εξαγωγές τους, θα κατέρρεαν (με αποτέλεσμα τη δημιουργία διδύμων ελλειμμάτων, την υποτίμηση των νομισμάτων τους κλπ.).

Εξαίρεση ίσως αποτελεί το πετρέλαιο, η τιμή του οποίου δεν επηρεάζεται μόνο από την ανάπτυξη ή ύφεση, αλλά και από τις προοπτικές πολεμικών συρράξεων (όπως σήμερα στη Συρία) ή έντονων αναταραχών στην περιοχή του κόλπου (Αίγυπτος).

Ήδη η Αυστραλία (ΑΕΠ 1,54 τρις $) αντιμετωπίζει μεγάλα προβλήματα, παράλληλα με την αποβιομηχανοποίηση της, η οποία έχει λάβει επικίνδυνες διαστάσεις. Ο Καναδάς (ΑΕΠ 1,77 τρις $) πολύ λιγότερα, όπως και η Ρωσία (ΑΕΠ 2,05 τρις $) – ενώ στη Ν. Αφρική εντείνονται καθημερινά οι κοινωνικές αναταραχές, οι οποίες επιβαρύνουν σημαντικά την οικονομία.

Εάν βέβαια επιλεχθεί η μαζική εκτύπωση νέων χρημάτων, οπότε ο πληθωρισμός, οι παραπάνω χώρες θα ανήκουν στους κερδισμένους της κρίσης – γεγονός που θα ληφθεί υπ όψιν από τις Η.Π.Α., τουλάχιστον όσον αφορά τις γεωπολιτικές ισορροπίες στον πλανήτη.

Ο ΧΡΥΣΟΣ

Η πτώση της τιμής του χρυσού, τουλάχιστον μέχρι ένα σημείο, ήταν κατά πολλούς το αποτέλεσμα της χειραγώγησης του από τις κεντρικές τράπεζες. Βέβαια, όπως όλοι γνωρίζουμε, ο χρυσός είναι ένα νόμισμα προστασίας των χρημάτων μας απέναντι στον πληθωρισμό – στον οποίο υπολογίζαμε ότι θα μας οδηγήσει η μαζική εκτύπωση χρημάτων, εκ μέρους όλων των κεντρικών τραπεζών.

Εν τούτοις, φαίνεται ότι σήμερα απειλούμαστε από μία παγκόσμια ύφεση άνευ προηγουμένου – όπως προκύπτει και από την ανάλυση μας, η οποία προηγήθηκε. Σε περιόδους ύφεσης όμως η τιμή του χρυσού μειώνεται, ενώ αυξάνεται η αξία των χρημάτων – γεγονός που επεξηγεί την πτώση της τιμής του χρυσού καλύτερα (αν και μεταξύ 1.150-1.250 $ θεωρείται αρκετά συμφέρουσα).

Η κατάσταση αυτή φυσικά θα αντιστραφεί απότομα, εάν οι αγορές υποψιασθούν ότι θα επιλεχθεί η λύση του πληθωρισμού, με την τοποθέτηση της ύφεσης στο στόχαστρο – κάτι που δεν πιστεύουν σήμερα ότι θα συμβεί.

Το πιθανότερο βέβαια είναι να αποφασισθεί η ακόμη μεγαλύτερη εκτύπωση νέων χρημάτων – οπότε τόσο οι τιμές των μετοχών (μακροπρόθεσμα, αφού βραχυπρόθεσμα θα πιεσθούν λόγω της πτώσης της κερδοφορίας των επιχειρήσεων, με αιτία την ύφεση), όσο και του χρυσού, θα εκτιναχθούν πιθανότατα στα ύψη.

ΕΥΡΩ ΚΑΙ ΔΟΛΑΡΙΟ

Η τελευταία κρίση «τρεχουσών συναλλαγών» ήταν η ισπανική – η οποία όμως επιλύθηκε εντός των πλαισίων της Ευρωζώνης, χωρίς να δημιουργήσει μεγάλα προβλήματα στο ευρώ (εκροή κεφαλαίων κλπ.). Εάν όμως ακολουθήσει μία επόμενη, στην Ιταλία ή στη Γαλλία, το ευρώ θα αντιμετωπίσει πολύ μεγάλες πιέσεις – αφού θα προκληθεί μία μεγάλη εκροή κεφαλαίων προς τη ζώνη του δολαρίου.

Όπως υπολογίζεται, σε μία τέτοια περίπτωση τα χρήματα δεν θα τοποθετηθούν σε ομόλογα του γερμανικού δημοσίου – όπως συνέβη στο παρελθόν. Η αιτία είναι το ότι, οι καταθέτες θα συνειδητοποιήσουν πως δεν πρόκειται να αποφύγουν τη δήμευση των χρημάτων τους, κατά το ατυχές παράδειγμα της Κύπρου – πολύ περισσότερο, αφού έχουν ληφθεί ήδη ανάλογες αποφάσεις «στήριξης» των τραπεζών από την Κομισιόν.

Επομένως, θα υπάρξουν μεγάλες εκροές χρημάτων τόσο από την Ευρωζώνη, όσο και από το ευρώ – με πιθανότερη τοποθέτηση τους στον αγγλοσαξονικό τραπεζικό χώρο και στο δολάριο, εάν δεν συμβεί κάτι απρόοπτο στις Η.Π.Α.

ΕΠΙΛΟΓΟΣ

Όπως συμπεραίνουμε από την ανάλυση που προηγήθηκε, ο πλανήτης είναι τυλιγμένος στις φλόγες – ενώ η ασύμμετρη παγκοσμιοποίηση, ειδικά η ελεύθερη αλλά και ασύδοτη ροή των κεφαλαίων, δυσχεραίνει σε μεγάλο βαθμό την αντιμετώπιση της πυρκαγιάς. Εάν δε επιλεγεί τελικά η λύση του πληθωρισμού, τότε η «επισιτιστική κρίση», η ουσιαστική αιτία των αναταραχών στη Β. Αφρική, θα κλιμακωθεί επικίνδυνα – οδηγώντας ένα μεγάλο μέρος του παγκόσμιου πληθυσμού στην πείνα και στην εξαθλίωση.

Περαιτέρω, με το συναλλαγματικό πόλεμο να ευρίσκεται σε πλήρη εξέλιξη, καθώς επίσης με τον ενεργειακό, η από κοινού λύση των προβλημάτων, η συνεργασία δηλαδή των μεγαλυτέρων χωρών μεταξύ τους, δεν είναι καθόλου εύκολο να επιτευχθεί.

Από την άλλη πλευρά, η Τουρκία κοιτάζει προς την Αίγυπτο, φοβούμενη ανάλογες συνθήκες (εξεγέρσεις, πραξικόπημα), ενώ η Κίνα προς τη Βραζιλία – αφού ο εφιάλτης της ανεργίας κινδυνεύει να γίνει «απτή πραγματικότητα», οδηγώντας 1,35 δισεκατομμύρια ανθρώπους στους δρόμους. Παράλληλα, η Ευρωζώνη παρακολουθεί με φόβο τις πολιτικές και λοιπές εξελίξεις στην Ιταλία, κυρίως στη Γαλλία, ενώ οι Η.Π.Α. θεωρούν ως μεγαλύτερη απειλή την ύφεση στην Ευρώπη – κατά δεύτερο λόγο την Ιαπωνία και την Κίνα.

Στα πλαίσια αυτά δεν μπορεί να μην κατανοούμε ότι, η Ελλάδα έχει συγκριτικά τα μικρότερα προβλήματα στον πλανήτη – εξαιρετικά εύκολα στην επίλυση τους, όσο ανεπαρκής ή ανίκανος και να είναι κανείς.

Εν τούτοις, όταν δεν επιλέγεται η θεραπεία του πληγωμένου αριστερού ποδιού (δημόσιο), αλλά οι καταστροφικές επεμβάσεις στο υγιές δεξί (ιδιωτικός τομέας), παράλληλα με την εγκληματική αύξηση των δηλητηριωδών φαρμάκων (φόροι), ο ασθενής κινδυνεύει να μείνει παράλυτος για όλη του τη ζωή – απλά και μόνο επειδή συνεχίζει να ανέχεται γιατρούς (ΔΝΤ, Γερμανία), οι οποίοι είτε από άγνοια, είτε από κακές προθέσεις, τον οδηγούν κατευθείαν στον άλλο κόσμο.

Facebook Comments