Επενδύοντας στην Αγορά Έργων Τέχνης

Επενδύοντας στην Αγορά Έργων Τέχνης

Kοινός τόπος είναι ότι τα τελευταία χρόνια τα Έργα Τέχνης εκτός από την αισθητική και καλλιτεχνική τους αξία, λειτουργούν και ως επενδυτικό εργαλείο. Ειδικότερα, στα ήδη υπάρχοντα δημοφιλή προϊόντα των χρηματοοικονομικών αγορών (μετοχές, νομίσματα, κλπ) έχει προστεθεί ένα ακόμη: η «Αγορά Έργων Τέχνης».

Αυτό οφείλεται στο ότι ζούμε στο αιώνα των παγκοσμιοποιημένων αγορών όπου όλα πωλούνται και αγοράζονται στην βάση της προσφοράς και της ζήτησης. Στο ίδιο πλαίσιο και η αγορά αυτή λειτουργεί για επενδυτές που προσπαθούν να μεγιστοποιήσουν τον πλούτο τους.

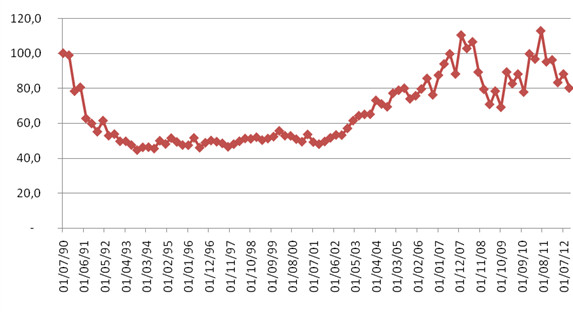

Παρατηρώντας στο «γράφημα 1» βλέπουμε ότι οι τιμές των έργων τέχνης από το 2001 και μετά σημειώνουν εκρηκτική άνοδο. Βέβαια το τελευταίο καιρό υπάρχει μια διόρθωση αλλά η ανοδική τάση είναι εν ισχύ. Το παραπάνω καθιστά την συγκεκριμένη αγορά ένα επιπλέον «όπλο» στην επενδυτική φαρέτρα κάθε διαχειριστή χαρτοφυλακίου ή και μεμονωμένου επενδυτή.

Γράφημα 1. Ο Δείκτης Τιμών Έργων Τέχνης της Artprice.

Παραδοσιακά, η ζήτηση στην συγκεκριμένη αγορά προέρχεται τόσο από τους συλλέκτες όσο και από τους επενδυτές. Ωστόσο τα τελευταία χρόνια διαμορφώνεται μια γενιά αγοραστών οι οποίοι πλειοδοτούν σε σχέση με τους παραδοσιακούς συλλέκτες και τα μουσεία. Οι επενδυτές είναι άτομα κυρίως ενασχολούμενοι με τις χρηματαγορές – κεφαλαιαγορές πού όπως στην επαγγελματική τους ζωή παίρνουν γρήγορα αποφάσεις έτσι και στην Τέχνη σε πολύ μικρό χρονικό διάστημα θέλουν να αποκτήσουν πλούσιες καλλιτεχνικές συλλογές.

Η επένδυση σε έργα τέχνης αφορά μια τάση επιστροφής στις εμπράγματες αξίες όταν η εμπιστοσύνη σε διαπραγματεύσιμους τίτλους στα χρηματιστήρια περιορίζεται. O προσανατολισμός στα έργα τέχνης ακολουθεί χρονικά, με υστέρηση, την έντονη αύξηση των τιμών στα ακίνητα και συντελείται λίγο αργότερα από την κίνηση των εμπορευμάτων.

Η αγορά έργων τέχνης λειτουργεί σε όρους των άλλων αγορών αλλά με κάποιες ιδιομορφίες. Ως επένδυση θεωρείται σημαντικά αποδοτική. Οι παράγοντες που την επηρεάζουν είναι κατά τεκμήριο μακροοικονομικοί (επιτόκια, πληθωρισμός κλπ). Παράλληλα η συγκεκριμένη αγορά λειτουργεί στα πλαίσια του παγκόσμιου οικονομικού κύκλου (ανοδικός κύκλος, ύφεση).

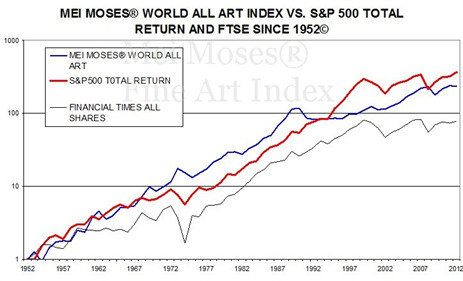

Οι διάφοροι εξωγενείς παράγοντες όπως παγκόσμιες καταστροφές, πλημμύρες, σεισμοί, πόλεμοι, εισβολές, τρομοκρατικές απειλές επηρεάζουν ευθέως την αγορά έργων τέχνης. Μια μικρή αναδρομή σε περιόδους υψηλής οικονομικής ανάπτυξης και παράλληλης ανάπτυξης της συγκεκριμένης αγοράς θα μας πείσει για την άμεση αλληλεξάρτηση τους. Στον «γράφημα 2», που ακολουθεί παρουσιάζεται ο δείκτης τέχνης Mei Mozes σε σχέση με τον αμερικανικό δείκτη μετοχών S&P-500. Η συσχέτιση ανάμεσα στους δύο δείκτες είναι εμφανής.

Επιπρόσθετα, η αγορά συναλλάγματος έχει σημαντικό ρόλο δεδομένου ότι πχ η σημαντική αύξηση του ευρώ έναντι του δολαρίου που συντελείται τα τελευταία έτη αυξάνει την ελκυστικότητα των έργων τέχνης που δημοπρατούνται στην Αμερική προς όφελος των ευρωπαίων συλλεκτών και επενδυτών.

Τονίζεται ότι τα ζητούμενα έργα τέχνης συνδυάζουν χαρακτηριστικά όπως σπανιότητα, διαφάνεια στην προσέλευση τους, πολλές φορές άριστη κατάσταση και ανήκουν αρκετές φορές στην καλύτερη περίοδο των δημιουργών τους. Επιπλέον, μερικοί παράμετροι που καθορίζουν τις τιμές των έργων Τέχνης είναι η έκθεση τους σε γκαλερί, σε αίθουσες τέχνης, μουσεία, η αποδοχή των έργων και των δημιουργών στην συνείδηση των συλλεκτών, των κριτικών, αλλά και η προβολή των έργων από τα μέσα μαζικής ενημέρωσης καθώς και η ζήτηση από το ευρύ φιλότεχνο κοινό.

Γράφημα 2.Δείκτης Τέχνης Mei Mozes και δείκτης μετοχών S&P-500.

Πολλοί συλλέκτες είναι πελάτες private banking τραπεζών. Τα τελευταία προσφέρουν, πλέον, επενδύσεις σε έργα τέχνης και περιλαμβάνουν ολοκληρωμένο φάσμα υπηρεσιών (πραγματογνωμοσύνη & εκτίμηση, παροχή νομικών συμβουλών, χορήγηση δανείου – χρηματοδότησης, ασφάλιση, συντήρηση, παρουσίαση και τεκμηρίωση).

Η επένδυση σε έργα τέχνης αποτελεί στοιχείο διασποράς του κινδύνου. Η επένδυση σε έργα τέχνης οδηγεί σε εξομάλιση του συνολικού ρίσκου, αφού συνήθως συσχετίζεται αρνητικά με άλλα επενδυτικά προϊόντα όπως οι μετοχές τα ομόλογα κλπ. Στην περίπτωση αυτή, ο κίνδυνος του χαρτοφυλακίου δεν εξαρτάται μόνο από τις επιμέρους αξίες των επενδύσεων αλλά και από την μεταξύ τους σχέση. Επίσης, το ρίσκο ελαττώνεται με την διαφοροποίηση του χαρτοφυλακίου, την αύξηση δηλαδή του αριθμού των αξιών που περιλαμβάνονται στο χαρτοφυλάκιο.

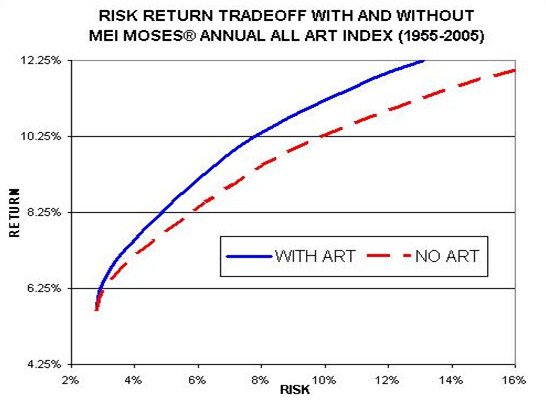

Στο γράφημα 3 παρουσιάζεται η ανταλλαγή ρίσκου-κινδύνου με ή χωρίς την τέχνη. Παρατηρώντας το παραπάνω διάγραμμα για μια αναμενόμενη απόδοση της τάξης του 10,25%, ο κίνδυνος του χαρτοφυλακίου (optimally balanced portfolio) μειώνεται από το 10% χωρίς την ενσωμάτωση της τέχνης, στο 7% με την προσθήκη της.

Γράφημα 3. Ανταλλαγή ρίσκου-κινδύνου με ή χωρίς την τέχνη.

Μειονέκτημα για την αγορά των έργων τέχνης είναι έλλειψη ρευστότητας που χαρακτηρίζει την αγορά.

Σύμφωνα με τους Mei Moses το 2009 η μείωση της απόδοσης του δείκτη τέχνης Mei Moses All World ήταν περίπου 22,6%. Αυτή ήταν η μεγαλύτερη μείωση στον κόσμο για τον δείκτη τέχνης από την πτώση του 1991, που ήταν σχεδόν 30%. Το 1991 η μείωση της απόδοσης του δείκτη σημειώθηκε μετά την έκρηξη της φούσκας της τεχνολογίας του 1985-1990. Το αποτελέσματα του 2009 συνέβη μετά από πέντε χρόνια θετική ετήσια αύξηση κατά μέσο όρο σχεδόν 20%.

Τα αποτελέσματα του 2010, μια αύξηση της τάξης του 22,0%, σταμάτησε αυτήν την κίνηση και άρχισε μια περίοδος σταθεροποίησης για την παγκόσμια αγορά έργων τέχνης. Το 2011 συνέχισε τον τόνο του 2010, αλλά σε ένα ελαφρώς πιο συγκρατημένο ρυθμό με μια αύξηση του 10,2% για τον κόσμο όλο δείκτη τέχνης. Η πτώση κατά 3,28% το 2012 θέτει σε αμφισβήτηση τη συνέχιση της ανοδικής κίνησης της παγκόσμιας αγοράς τέχνης δημοπρασία.

Ωστόσο εκτός από τα οικονομικά οφέλη η Τέχνη μας φέρνει πιο κοντά στο κόσμο, τα όνειρα, τις ιδέες και τις ευαισθησίες των προικισμένων.

*Τα έργα είναι της ζωγράφου – ψηφιδογράφου Κας Μαρίνας Σαφίκου

Facebook Comments