Τον Ιούλιο 2015, η Κεντρική Τράπεζα της Ιταλίας (Banca d’Italia) δημοσίευσε τη μεθοδολογία που χρησιμοποιείται για την κατασκευή του δείκτη ανταγωνιστικότητας ως προς τη τιμή[1] και την εφάρμοσε στις τέσσερις μεγαλύτερες οικονομίες της ευρωζώνης (Γερμανία, Γαλλία, Ιταλία, Ισπανία).

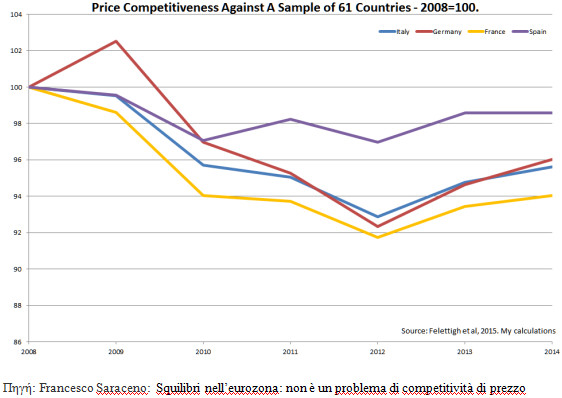

Σύμφωνα με τα στοιχεία η εξέλιξη του δείκτη[2] ανταγωνιστικότητας ως προς την τιμή ,από το 2009 , παρουσιάζεται στη Γραφική παράσταση 1.

Γραφική παράσταση 1.

Από την Γραφική παράσταση 1, προκύπτει ότι επήλθε μεν βελτίωση της ανταγωνιστικότητας της ισπανικής οικονομίας αλλά σε πολύ μικρότερο βαθμό από τις άλλες τρεις μεγάλες οικονομίες της ευρωζώνης. Συνεπώς προκύπτει ως πρώτη ανάγνωση, ότι η κυρίαρχη αφήγηση της ευρωζώνης, δηλαδή ότι η Ισπανία ακολουθώντας τη γνωστή συνταγή της λιτότητας, της δημοσιονομικής προσαρμογής και της εσωτερικής υποτίμησης, κατάφερε να θέσει σε τάξη τις εξωτερικές της συναλλαγές δεν μπορεί να υποστηριχτεί. Ο λόγος είναι ότι η βελτίωση της ανταγωνιστικότητας ως προς την τιμή της ισπανικής οικονομίας θα έπρεπε να πραγματοποιηθεί ως προς το εσωτερικό της ευρωζώνης , έτσι ώστε τα δεδομένα να βρίσκονται σε αγαστή συνάφεια με την εσωτερική υποτίμηση, κάτι που δεν απορρέει από τα δεδομένα.

Γραφική παράσταση 2.

Η βελτίωση της ανταγωνιστικότητας της ισπανικής οικονομίας δεν μπορεί να αποδοθεί στην εσωτερική υποτίμηση που ακολουθήθηκε και στη βελτίωση της ανταγωνιστικότητας ως προς την τιμή. Αυτό γίνεται περισσότερο καθαρό από την Γραφική Παράσταση 2 , όπου οι άλλες τρεις οικονομίες βελτίωσαν πολύ περισσότερο από την ενταγμένη σε πρόγραμμα εσωτερικής υποτίμησης ισπανική οικονομία.

Συνεπώς φαίνεται ότι το πρόβλημα της ανταγωνιστικότητας της ισπανικής οικονομίας (αλλά και της ελληνικής ακόμη περισσότερο ή και της πορτογαλικής) είναι πρόβλημα διαρθρωτικής ανταγωνιστικότητας, γεγονός που απαιτεί άλλου είδους παρεμβάσεις στο μακροοικονομικό επίπεδο (πχ. βελτίωση των υποδομών , άρα δημόσιες επενδύσεις) και στο μικροοικονομικό επίπεδο (βελτίωση των συνιστωσών του με μη εργασιακού κόστους και όχι συνεχείς μειώσεις του μισθού) και στο επίπεδο των θεσμών (βελτίωση της αποτελεσματικότητας της λειτουργίας του κρατικού μηχανισμού). Όλες , όμως αυτές οι διαρθρωτικές μεταρρυθμίσεις , θα πρέπει να λάβουν χώρο για να έχουν πιθανότητες επιτυχίας σε εντελώς διαφορετικό μακροοικονομικό περιβάλλον από αυτό της συνεχούς και μονόπλευρης λιτότητας το οποίο εφαρμόζεται σήμερα στην Ευρωζώνη.

[1] A.Fellettigh, C. Giordano, G.Oddo, V. Romano : Reassessing price-competitiveness indicators of the four largest euro-area countries and of their main trading partners, Banca d ’Italia, Occasional Papers,N.280, July 2015.Roman

[2] Η μείωση του δείκτη δείχνει αύξηση της παραγωγικότητας και το αντίστροφο.