Αύξηση των επιτοκίων της Fed μετά από δέκα έτη

Αύξηση των επιτοκίων της Fed μετά από δέκα έτη

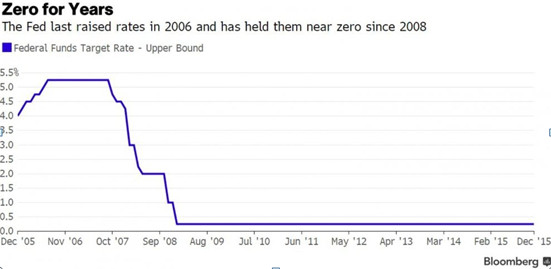

Ο αναμενόμενος τερματισμός της επεκτατικής νομισματικής πολιτικής της FED επήλθε . Η Janet Yellen ανακοίνωσε την αύξηση των επιτοκίων στο επίπεδο 0,25%-0,5%, θέτοντας τέρμα στη μείωσή τους η οποία διαρκούσε από τα μέσα του 2006 και τον Δεκέμβριο του 2008 άγγιξε τα ιστορικά ελάχιστα.

Ας δούμε τις πιθανές επιπτώσεις αυτής της κίνησης.

1. Οι πρώτοι που χάνουν από την κίνηση αυτή είναι όσοι εκδίδουν χρέος δεδομένου ότι η αύξηση των επιτοκίων της FED θα επιφέρει αλυσιδωτή αύξηση σε σειρά επιτοκίων. Πρώτα από όλα το αμερικανικό δημόσιο.

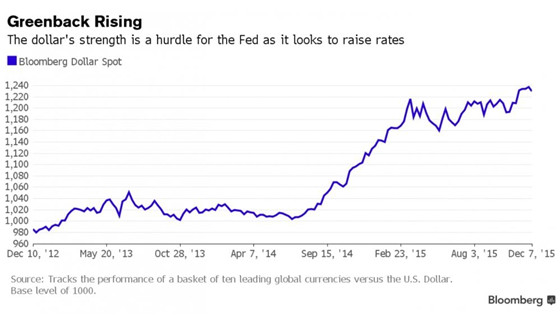

2. Εκτός από την περιορισμένη αύξηση των επιτοκίων εκείνο που είναι σημαντικό είναι η «σκλήρυνση» της νομισματικής πολιτικής το νέο έτος. Η πρόεδρος της Fed Janet Yellen ,δήλωσε στη συνέντευξη Τύπου πως δεν θα επιθυμούσε μια μακρά αναμονή για την επόμενη κίνηση της Fed μετά τη χθεσινή αύξηση από το φάσμα του μηδενός, με 0,25%, στο 0,25%, με 0,5%. Σύμφωνα με οικονομικούς αναλυτές , η επόμενη αύξηση του βασικού επιτοκίου της Fed ήδη προεξοφλείται στην προγραμματισμένη συνεδρίαση του Απριλίου, εάν κρίνει κανείς από τις θέσεις που λαμβάνονται στην προθεσμιακή αγορά επιτοκίων. Επομένως αναμένεται μια ενδυνάμωση της τιμής του δολαρίου. Αυτό θα επιβαρύνει τις μεγάλες εξαγωγικές επιχειρήσεις των ΗΠΑ, παρότι , και αυτό είναι το σημαντικό και το αντίθετο με αυτό που συμβαίνει στην ΕΕ, η αμερικανική οικονομία πλέον έχει στραφεί στην εγχώρια ζήτηση και κυρίως στην κατανάλωση.

3. Οι επιδράσεις στις αναδυόμενες οικονομίες αναμένεται να αυξήσουν το κίνδυνο. Εξαρτάται από το βαθμό που οι οικονομίες αυτές είναι εκτεθειμένες στο συναλλαγματικό κίνδυνο , ειδικά του δολαρίου. Θα υποστούν απώλειες οι επιχειρήσεις που έχουν εκδώσει χρέος σε δολάρια . Επίσης χώρες που πράττουν το ίδιο (Τουρκία). Οι συνέπειες θα εξαρτηθούν από το πόσο όλοι αυτοί είναι προετοιμασμένοι να αντιμετωπίσουν τον συναλλαγματικό κίνδυνο και την επιβάρυνση του κόστους χρήματος. Παράλληλα πιθανά θα παρατηρηθούν προβλήματα στις ροές των κεφαλαίων. Τα εκφραζόμενα σε δολάρια κεφάλαια θα καταστούν περισσότερο ελκυστικά , κάτι που θα προσανατολίσει τα κεφάλαια να επενδυθούν στις αγορές των ΗΠΑ, εγκαταλείποντας ορισμένες από τις αναδυόμενες οικονομίες . Οι τελευταίες , που δεν βρίσκονται και σε καλή οικονομική κατάσταση, θα εξαναγκαστούν να αυξήσουν τα επιτόκια τους σε μια προσπάθεια διακράτησης κεφαλαίων , κάτι που θα έχει αρνητικές συνέπειες στη μεγέθυνση της οικονομίας τους.

4. Παρατηρείται πλέον μια απόκλιση μεταξύ της Fed και της Ebc αναφορικά με την κατεύθυνση της νομισματικής πολιτικής. Στις ΗΠΑ έχει τελειώσει η διαδικασία της ποσοτικής χαλάρωσης και της μείωσης των επιτοκίων. Παρότι , ανταποκρινόμενη εμμέσως στις ανησυχίες για την έναρξη ενός κύκλου με απότομες αυξήσεις των επιτοκίων, η Fed τονίζει ότι μετά τη χθεσινή απόφαση η νομισματική πολιτική θα εξακολουθεί να είναι υποστηρικτική ώστε να υπάρχει επαρκής ενίσχυση της αγοράς εργασίας και να επιτευχθεί μεσοπρόθεσμα η επιστροφή του πληθωρισμού στον στόχο του 2% από το 0,5% που ανακοινώθηκε για τον Νοέμβριο.

Αντιθέτως στην ΕΕ βρισκόμαστε στην αρχή. Όμως η αναμενόμενη κίνηση από τη μεριά της για αύξηση των επιτοκίων να είναι ο λόγος που ο δεν προέβηκε σε πιο δραστικές κινήσεις στην τελευταία σύνοδο της , απογοητεύοντας τις αγορές : οι κινήσεις της ολοκληρώνουν τις κινήσεις του προσφέροντας μεγαλύτερη συνοχή και αξιοπιστία. Το δολάρια ενισχύεται σε σχέση με το ευρώ και με άλλα ανταγωνιστικά νομίσματα. Οι ευρωπαϊκές επιχειρήσεις μπορούν να αποκτήσουν κάποιο πλεονέκτημα μέσω της εξασθένισης του ευρώ.

5. Η Fed υπογραμμίζει πως η πορεία των επιτοκίων θα εξαρτηθεί από την οικονομική προοπτική της χώρας έτσι όπως διαμορφώνεται από τα πιο πρόσφατα διαθέσιμα στοιχεία.«Η οικονομική δραστηριότητα επεκτείνεται σε μετριοπαθείς ρυθμούς», ξεκινά η ανακοίνωση της Fed, για να τονισθεί στη συνέχεια πως ο πληθωρισμός των μισθών παραμένει χαμηλός και τα στοιχεία για τις καθαρές εξαγωγές ανίσχυρα. Τονίζεται, ωστόσο, ότι οι συνθήκες στην απασχόληση εξακολουθούν να ενισχύονται, με άνοδο των δαπανών από τα νοικοκυριά και των πάγιων επενδύσεων από τις επιχειρήσεις να ακολουθούν ανοδική πορεία.

6. Ένα ακόμη σημείο που χρειάζεται να τονισθεί είναι και το θέμα της νομισματικής σταθερότητας. Τεράστια ρευστότητα στο σύστημα και μηδενικές αποδόσεις , αυξάνουν τις πιθανότητες αναζήτησης χρηματοπιστωτικών εργαλείων με μεγάλο κίνδυνο. Παράλληλα η κατάσταση των μηδενικών επιτοκίων εξουδετερώνει ουσιαστικά τη νομισματική πολιτική καθιστώντας την ανενεργή σε περιόδους εμφάνισης νέων προβλημάτων. «Μια υπέρμετρη αύξηση της ποσότητας του χρήματος μπορεί να αντισταθμίσει τα άλλα πλεονεκτήματα της, επιδρώντας αρνητικά στην εμπιστοσύνη» σημειώνει ο Keynes.

Γιατί η Fed αύξησε τώρα τα επιτόκια;

Η σαφής βελτίωση της αγοράς εργασίας αποτέλεσε τον βασικό παράγοντα να ληφθεί τώρα η απόφαση αύξησης των επιτοκίων. Η μέση μηνιαία αύξηση της απασχόλησης , για το 2015, ανήλθε σε περίπου 200 000 άτομα, οδηγώντας την ανεργία από το 5,75% το τελευταίο τρίμηνο του 2014 στο 5,0% το τελευταίο τρίμηνο του 2015. Το επίπεδο αυτό της ανεργίας ,θεωρήθηκε από την Fed, ικανό να συμβαδίζει με σταθερό πληθωρισμό. Η βελτίωση της αγοράς εργασίας επιτεύχθηκε με πολύ χαμηλή μεγέθυνση του ΑΕΠ, κάτω από 2,0% τα τρία πρώτα τρίμηνα του 2015. Αλλά η μεγέθυνση της παραγωγικότητας ήταν πολύ χαμηλή, περίπου 0,5% σε ετήσια βάση, και μαζί με την απόσυρση-συνταξιοδότηση των baby boomers, επέτρεψαν να απορροφηθεί η ανεργία , είτε απορροφώντας τους νεοεισερχόμενους είτε επιτρέποντας στους ανέργους να βρουν εργασία.

Η μεγέθυνση του ΑΕΠ ήταν προϊόν της εγχώριας ζήτησης σε αντίθεση με το εξωτερικό ισοζύγιο που συμμετείχε αρνητικά. Το υπόδειγμα αυτό άσκησης της οικονομικής πολιτικής θα διατηρηθεί και το 2016.

Ο πληθωρισμός κινήθηκε σε πολύ χαμηλά επίπεδα το 2015, μόλις θετικός, λόγω των μειωμένων τιμών ενέργειας και εισαγομένων προϊόντων. Επίσης οι πληθωριστικές πιέσεις από τη μεριά των μισθών , παρά το χαμηλό δείκτη ανεργίας ήταν χαμηλές. Όμως το μοναδιαίο εργατικό κόστος αυξήθηκε 3,0% από το τρίο τρίμηνο του 2014 στο αντίστοιχο του 2015.

Η Fed εκτιμά ότι ο πληθωρισμός θα αυξηθεί καθώς οι τιμές της ενέργειας θα σταματήσουν να μειώνονται , η τιμή του δολαρίου θα ισορροπήσει και η αναμενόμενη σκλήρυνση της αγοράς εργασίας θα σπρώξει τα κόστη και τις τιμές γρηγορότερα προς τα πάνω. Η Fed γνωρίζει ότι υπάρχει ένα χρονικό κενό μεταξύ απόφασης για το ύψος του επιτοκίου και της επίδρασής του στην οικονομία. Για αυτό αποφάσισε τώρα την αύξηση για λόγους αποφυγής των όποιων κινδύνων όπως αυτοί αναφέρθηκαν προηγουμένως.

Η βαθμιαία αύξηση των επιτοκίων δικαιολογείται εν μέρει από τον χαμηλό πληθωρισμό , μακριά από το στόχο του 2,0% . Επίσης η βαθμιαία αύξηση των επιτοκίων έχει σχέση με την προσεκτική αντιμετώπιση των εξελίξεων στην οικονομία και του τρόπου που αυτή θα αντιδράσει σε αυτές.

Η νέα νομισματική πολιτική των ΗΠΑ και οι αναδυόμενες περιφερειακές οικονομίες.

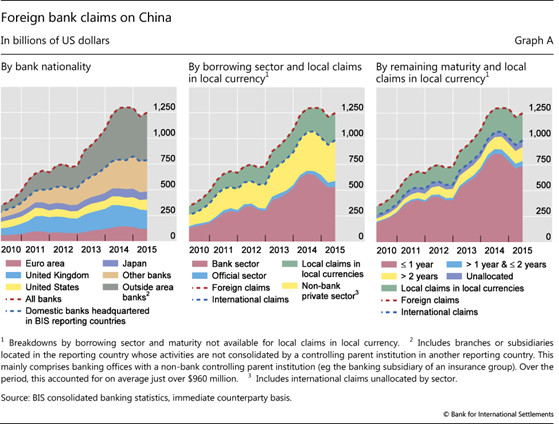

Σε προηγούμενο άρθρο[1] είχαμε σημειώσει ότι ένα από τα προβλήματα της πρόσφατης αύξησης των επιτοκίων από τη Fed αφορά στις αναδυόμενες οικονομίες στο βαθμό που έχουν εκδώσει χρέος σε δολάρια. Τα τελευταία στοιχεία της Bis[2] δείχνουν ότι το συνολικό χρέος, σε δολάρια, εκτός του χρηματοπιστωτικού τομέα, αυξήθηκε κατά τη διάρκεια του 2015, σε 9,8 τρις δολάρια (δεύτερο τρίμηνο του 2015)

Από αυτά περίπου 3,3 τρις είναι χρέος των αναπτυσσομένων χωρών, κάτι που δημιουργεί σκέψεις , ειδικά σε μια χρονική περίοδο που παρατηρείται πτώση της τιμής του πετρελαίου δυσκολεύοντας τα κρατικά έσοδα σε σειρά από αυτές και την άνοδο των επιτοκίων που ενισχύει την τιμή του δολαρίου.

Στον Πίνακα 1 παρουσιάζεται αναλυτικά η κατάσταση του χρέους των 12 αναπτυσσομένων χωρών σε δολάρια , 2,8τρις (έκθεση τραπεζών και ομολόγων στο χρέος) και το συνολικό χρέος 3,8 τρις (σε όλα τα νομίσματα). Δηλαδή η έκθεση σε δολαριακό χρέος ανέρχεται περίπου στο 74,0%. Βεβαίως η κατανομή ανά χώρα είναι διαφορετική.

Εκτός από το χρέος σε συνάλλαγμα, αν συνυπολογιστεί και το συνολικό χρέος των συγκεκριμένων οικονομιών , αυτό ανέρχεται σε 22 τρις δολάρια , εκ των οποίων 17 τρις ανήκουν στις κινέζικες εταιρίες.

Βρισκόμενοι μπροστά στην σταδιακή άνοδο των επιτοκίων τίθεται θέμα διαχείρισης αυτών των χρεών. Δεν πρέπει να ξεχνούμε ότι η κρίση χρέους των χωρών της Λατινικής Αμερικής τη δεκαετία του 1980, ξεκίνησε από την άνοδο των επιτοκίων που επέβαλε η κυβέρνηση Reagan. Και τότε οι χώρες αυτές είχαν δανεισθεί σε δολάρια λόγω των χαμηλών επιτοκίων και της ευνοϊκής συναλλαγματικής αξίας του δολαρίου κάτι που ανετράπη στη συνέχεια με τα γνωστά αποτελέσματα.

Όλα τα παραπάνω συμπεράσματα βρίσκονται εν αμφιβόλω δεδομένου των μη ασφαλών στατιστικών στοιχείων.

Ένα ακόμη στοιχείο που προκύπτει από τα στοιχεία της Bis , είναι ότι οι αμερικάνικες τράπεζες δεν είναι οι κύριοι φορείς των πιστώσεων. Για παράδειγμα , οι Βρετανικές τράπεζες έχουν σχεδόν διπλάσιες χορηγήσεις, πχ. προς την Κίνα ,από τις αντίστοιχες αμερικάνικες. Η νομισματική πολιτική που ασκείται από τις ΗΠΑ καθορίζοντας το κόστος δανεισμού των αναδυομένων χωρών επιδρά δραματικά στη δυνατότητά τους να διαχειρίζονται τις υποχρεώσεις τους και συνεπώς να θέτουν προβλήματα στις εκτεθειμένες τράπεζες.

Επίσης ένα ακόμη πρόβλημα υπάρχει λόγω των διαφορετικών στρατηγικών που υιοθετούν οι χώρες αυτές για να εξασφαλίσουν τους τραπεζικούς πόρους σε δολάρια που έχουν ανάγκη. Σύμφωνα με την Bis, η Κίνα και η Ρωσία χρησιμοποιούν τις εγχώριες καταθέσεις σε δολάρια για να δανείσουν στο εσωτερικό. Το ίδιο πράττουν και Ινδονήσια και Φιλιππίνες. Μπορεί να ειπωθεί ότι αυτές οι χώρες έχουν μερικώς δολλαροποιήσει τις οικονομίες με αποτέλεσμα οι επιδράσεις της διακύμανσης των αποδόσεων και της τιμής του δολαρίου να υποκρύπτουν μεγαλύτερους κινδύνους από αυτούς που εκτιμούνται με βάση τις επίσημες στατιστικές. Άλλες χώρες όπως η Τουρκία εκδίδουν ομόλογα σε δολάρια (μακροχρόνια έκδοση χρέους) τα οποία αγοράζουν ξένες τράπεζες , και με τους συγκεκριμένους πόρους σε δολάρια, χρηματοδοτούν εγχώριες επιχειρήσεις σε βραχυχρόνιο διάστημα . Έτσι εκτός από το συναλλαγματικό κίνδυνο διατρέχουν τον κίνδυνο που προέρχεται από τη μη ταύτιση μεταξύ του χρόνου έκδοσης του δανεισμού και χορήγησης πιστώσεων.

Επίσης υπάρχει μια ακόμη ιδιαιτερότητα : Κίνα ,Ινδία, Ρωσία, Νότιος Αφρική χρησιμοποιούν θυγατρικές εταιρείες εγκαταστημένες σε εξωχώρια κέντρα για να εκδίδουν ομόλογα σε δολάρια, γεγονός που δυσκολεύει τη σωστή στατιστική απεικόνιση.

Όλα όσα αναφέρθηκαν προηγουμένως καταφάσκουν στο ότι η νέα χάραξη της νομισματικής πολιτικής των ΗΠΑ, σε μια παγκόσμια οικονομία πλήρης αβεβαιοτήτων θα προκαλέσει επιδράσεις οι οποίες θα αποτιμηθούν στην πορεία εξέλιξης των γεγονότων.

Facebook Comments