Το γερμανικό τραπεζικό σύστημα των τριών πυλώνων

Το γερμανικό τραπεζικό σύστημα των τριών πυλώνων

Όποιος δεν ξέρει ξένες γλώσσες δεν γνωρίζει και τη δική του.

Γκαίτε.

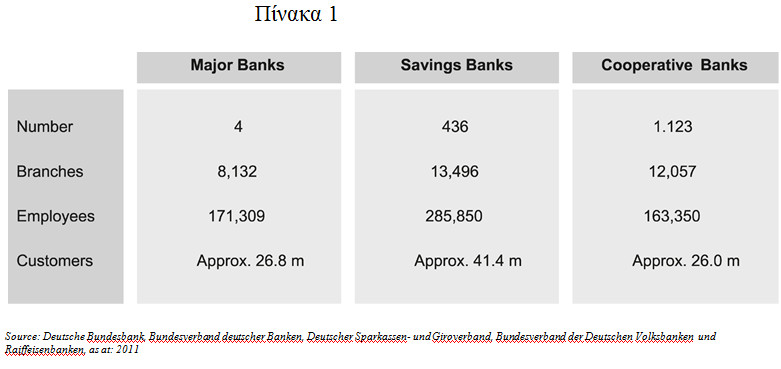

Στην Γερμανία η δομή του τραπεζικού συστήματος παρουσιάζεται στον Πίνακα 1.

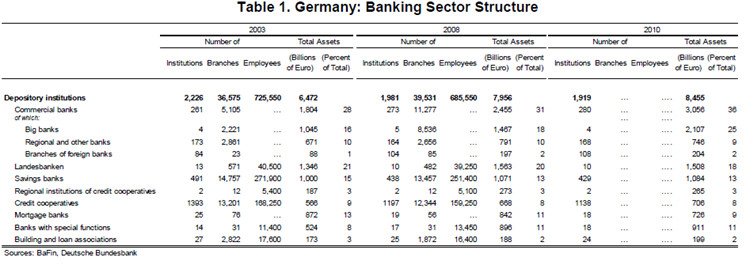

Ο αριθμός των τραπεζικών ιδρυμάτων μειώθηκε κατά 40% από τη δεκαετία του 1990. Παρόλη αυτή τη μείωση ο αριθμός των τραπεζικών ιδρυμάτων στην Γερμανία εξακολουθεί να παραμένει πολύ μεγαλύτερος από τις υπόλοιπες χώρες της Ευρώπης (Πίνακας 2).

Ιδιωτικές εμπορικές τράπεζες. Υπάρχουν περίπου 300 ιδιωτικές τράπεζες στη Γερμανία αλλά μέχρι την πρόσφατη κρίση, πέντε μεγάλες τράπεζες κυριαρχούσαν: Commerzbank, Dresdner Bank, Deutsche Bank, Deutsche Postbank AG, και HypoVereinsbank. Οι συγκεκριμένες τράπεζες είναι πολύ διεθνοποιημένες και επικεντρωμένες στη διεθνή επιχειρηματική δραστηριότητα . Συνολικά ο ιδιωτικός τραπεζικός τομέας στην Γερμανία αντιπροσωπεύει μόνο το 36% του συνολικού τραπεζικού τομέα στην χώρα.[1] Κατά τη διάρκεια της οικονομικής κρίσης , οι μεγαλύτερες τράπεζες βρέθηκαν πολύ κοντά στην πτώχευση και διασώθηκαν με την κρατική παρέμβαση. Είναι γνωστόν ότι τον Οκτώβρη του 2008 δημιούργησε το μηχανισμό διάσωσης Sonderfonds Finanzmarktstabilisierung (SoFFin) τον οποίο προικοδότησε με 480 δις ευρώ για τη διάσωση του γερμανικού τραπεζικού συστήματος, περίπου το 9,1% του ΑΕΠ . Οι Dresdner Bank και Deutsche Postbank AG απορροφήθηκαν αντίστοιχα από τις Commerzbank , στην οποία το γερμανικό δημόσιο κατέχει το 17% , και Deutsche Bank.

Ο δημόσιος τραπεζικός τομέας κατέχει το 36% των στοιχείων του συνολικού ενεργητικού του τραπεζικού τομέα της Γερμανίας. Είναι οργανωμένος οριζόντια (χωρικά) και καθέτως : δήμοι και τοπική αυτοδιοίκηση κατέχουν τις τοπικές Sparkassen, ενώ οι περιφέρειες (Länder) κατέχουν τις Landesbanken. Άλλοι δημόσιοι θεσμοί κατέχουν τις αναπτυξιακές τράπεζες ή στα γερμανικά τράπεζες προώθησης (Förderbanken). Η αναπτυξιακή τράπεζα KfW του γερμανικού δημοσίου αποτελεί τον βασικό πυλώνα της αναπτυξιακής δραστηριότητας της χώρας.

Σκοπός των γερμανικών δημοσίων τραπεζών είναι «η ολοκλήρωση της αγοράς εκεί και όταν τα αποτελέσματα της ελεύθερης αγοράς είναι αναποτελεσματικά και κοινωνικά μη αποδεκτά»[2]. Το 2001 η ΕΕ αποφάσισε να θέσει τέλος στο γερμανικό σύστημα των κρατικών εγγυήσεων προς τα δημόσια τραπεζικά ιδρύματα (Anstaltslast and Gewährträgerhaftung), επειδή τις θεωρούσε παράνομες και έθιγαν τον υγιή ανταγωνισμό. Την περίοδο 2001-2 , επήλθε συμφωνία μεταξύ της Γερμανικής κυβέρνησης, των τραπεζών δημοσίου τομέα και της ΕΕ. Αυτό είχε ως αποτέλεσμα ο γερμανικός νόμος να αλλάξει, και περίπου 600 δημόσιες τράπεζες πέρασαν μια μεταβατική περίοδο μέχρι την κατάργηση των εγγυήσεων.

Οι δημόσιες τράπεζες αντέδρασαν ως εξής κατά και μετά την κρίση: Η αντοχή των Sparkassen ήταν αξιοσημείωτη. Το 2008 είχαν απώλειες. Αλλά από το 2009 επέστρεψαν στην κερδοφορία, ενώ οι μεγάλες ιδιωτικές τράπεζες είχαν σημαντικές απώλειες. Για να είμαστε αντικειμενικοί ποτέ οι δημόσιες τράπεζες δεν είχαν ως στόχο τη μεγιστοποίηση των κερδών τους. Στους σκοπούς του ήταν πάντα πρώτος η συμμετοχή τους στην ανάπτυξη της διοικητικής περιφέρειας στην οποία ανήκαν.

Σε αντίθεση με τις τοπικές τράπεζες , οι περιφερειακές τράπεζες, Landesbanken, συσσώρευσαν μεγάλες ζημιές κάτι που απαίτησε βαθειά αναδιάρθρωση μέσω της κρατικής παρέμβασης[3].

Συνεταιριστικές Τράπεζες : ακολουθούν τους γνωστούς κανόνες των συνεταιριστικών. Ανέρχονται σε 1162 (2010). Δεν είχαν αρνητικές επιδράσεις από την οικονομική κρίση και συνέχισαν να παράγουν κέρδη. Μάλιστα τα προβλήματα που παρουσιάστηκαν κατά τη διάρκεια της κρίσης στις υπόλοιπες τράπεζες λειτούργησε επ’ ωφελεία των συνεταιριστικών τραπεζών. Κατέχουν περίπου το 11% του συνολικού ενεργητικού του τραπεζικού τομέα.

Υπάρχουν επίσης Τράπεζες Ειδικού Σκοπού (δημόσιες) που κατέχουν το 11% του συνολικού ενεργητικού και Τράπεζες που χορηγούν στεγαστικά δάνεια ,με 9% του συνολικού ενεργητικού.

Θα πρέπει επίσης να σημειωθεί ότι σε αντίθεση με ότι συμβαίνει στις άλλες ευρωπαϊκές οικονομίες η υπάρχουσα νομοθεσία στην Γερμανία δεν επιτρέπει στις ιδιωτικές τράπεζες να κατέχουν μέρος του μετοχικού κεφαλαίου στις δημόσιες τράπεζες.

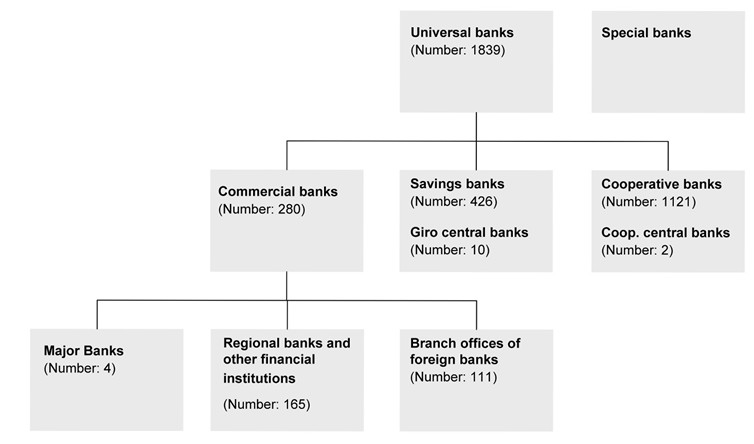

Structure of the German banking system and number of universal banks

Source: Bundesbank (2012), pg 24 ff., as at: July 30, 2012

[1] IMF Country Report No. 11/370, Germany: Technical Note on Banking Sector Structure, December 2011.

[2] VÖB, Association of Public German Banks (2014). Promotional Banks in Germany, Acting in the public interest. Available online at: http://www.voeb.de/de/ueber_uns/.

Facebook Comments