Η εποχή της Secular Stagnation

Η εποχή της Secular Stagnation

Η συζήτηση που άνοιξε το ΔΝΤ (Νοέμβριος 2013) είχε ως αποτέλεσμα να καθιερωθεί , ως πρώτο θέμα, σε παγκόσμιο επίπεδο, το ζήτημα της διαρκούς ή μόνιμης στασιμότητας( Secular Stagnation– SecStag ), ως η μεγαλύτερη απειλή της παγκόσμιας οικονομίας τη σύγχρονη περίοδο.

Την πρώτη συζήτηση ακολούθησαν σειρά παρεμβάσεων έτσι ώστε σήμερα να είμαστε σε θέση να προσδιορίσουμε τα βασικά χαρακτηριστικά της SecStag . Για την ώρα υπάρχει συμφωνία μεταξύ των οικονομολόγων για τα εξής χαρακτηριστικά της SecStag .

Στις αναπτυγμένες οικονομίες της Δύσης ,διαπιστώνεται η ύπαρξη ενός εμμενούς χάσματος μεταξύ μακροχρονίου δυνητικού ρυθμού μεγέθυνσης του ΑΕΠ και του αντίστοιχου πραγματοποιούμενου.

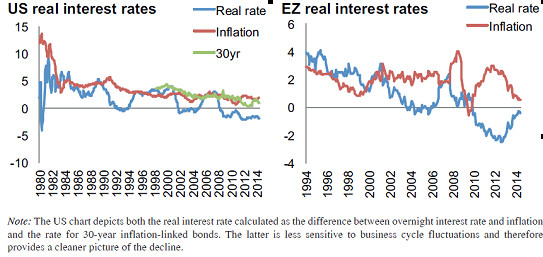

Επίσης παρατηρείται μια συνεχής πτώση των πραγματικών επιτοκίων αρχής γενομένης από τη δεκαετία του 1990. Συγκεκριμένα : τα πραγματικά επιτόκια στις ΗΠΑ ακολούθησαν πτωτική πορεία τα τελευταία 30 έτη : από 5,0% τη δεκαετία του 1980, σε 2,0% τη δεκαετία του 1990, σε 1,0% τη δεκαετία 2010 και μετά την χρηματοπιστωτική κρίση περίπου στο -1,0%. Στην ευρωζώνη από 4,0% το 1994 στο -2,0% το 2012 και -0,5% το 2014. (Γραφική παράσταση 1)

Γραφική παράσταση 1

Τα χαμηλά επιτόκια έχουν σημαντικό ρόλο στη συζήτηση για την SecStag για τους εξής λόγους:

Με την ύπαρξη του ορίου μηδέν στα ονομαστικά επιτόκια , κάτι που συναρτάται απολύτως με την ύπαρξη της κατάστασης διαρκούς στασιμότητας (SecStag) , τα χαμηλά πραγματικά επιτόκια μπορούν να παράγουν χρηματοοικονομικές φούσκες και να υποθάλψουν χρηματοπιστωτική αστάθεια. Όταν το πραγματικό επιτόκιο, r, κινείται πολύ κοντά με το ρυθμό μεγέθυνσης, g , οι τιμές των στοιχείων του ενεργητικού αρχίζουν μια πορεία «έκρηξης» με «ορθολογικό» τρόπο.

Ένα χαρακτηριστικό παράδειγμα είναι ο χρυσός. Εάν η προσφορά χρυσού είναι αμετάβλητη και ο καθένας επενδύει σταθερό μερίδιο από το αυξανόμενο εισόδημά του σε αυτόν, τότε η τιμή του χρυσού θα αυξηθεί σύμφωνα με το ποσοστό αύξησης του εισοδήματος g. Όσο το ποσοστό g έχει την ίδια τιμή με το εναλλακτικό πραγματικό επιτόκιο r, οδηγούμαστε σε μια ορθολογική φούσκα – όπου ως ορθολογική φούσκα ορίζουμε ένα περιουσιακό στοιχείο η τιμή του οποίου υπερβαίνει την παρούσα αξία της σχετικής εισοδηματικής ροής που αυτό δημιουργεί.

Αλλά ακόμη και χωρίς την ακραία αυτή υπόθεση, χαμηλό r, τείνει να υποβοηθά στη δημιουργία φούσκας στα στοιχεία ενεργητικού. Οι χρηματοοικονομικές φούσκες είναι ο εναλλακτικός τρόπος της κοινωνίας να συμφωνήσει με την υπερβάλλουσα αποταμίευση όταν η δημοσιονομική πολιτική δεν αναλαμβάνει τις ευθύνες της. Αγοράζοντας υπερτιμημένα στοιχεία ενεργητικού (κατά τη διάρκεια της δημιουργίας φούσκας ) με την πρόθεση να πωληθούν αργότερα σε υψηλότερες τιμές είναι ένας διαφορετικός τρόπος αύξησης της αποταμίευσης μεταθέτοντας την κατανάλωση στο μέλλον.

Όταν κανένας δεν θέλει να επενδύσει διότι το r είναι χαμηλότερο από το g, και αγοράζει «φουσκωμένα» στοιχεία του ενεργητικού, οι τιμές των συγκεκριμένων στοιχείων ενεργητικού αυξάνονται, αποδίδοντας υψηλότερα κέρδη στους πωλητές οι οποίοι , τότε, έχουν τη δυνατότητα να αυξήσουν την κατανάλωσή τους. Η επιπρόσθετη κατανάλωση αποκαθιστά το ισοζύγιο μεταξύ προσφοράς και ζήτησης για δανειακά κεφάλαια στην κεφαλαιαγορά. Αυτό εξηγεί το ότι ,τα διαμερίσματα υψηλής αξίας στη Σαγκάη είναι άδεια. Πρόκειται για «φουσκωμένης αξίας» στοιχεία του ενεργητικού που λειτουργούν ως αποθησαύριση αξίας. Το g είναι υψηλό στην Κίνα , το r δεν είναι, και μια «ορθολογική» χρηματοοικονομική φούσκα αναδύεται.

Η δημοσιονομική πολιτική καθίσταται αναγκαία για να απορροφηθεί η υπερβάλλουσα αποταμίευση μετά το σκάσιμο μιας φούσκας και κατά τη διάρκεια της απομόχλευσης του ιδιωτικού τομέα. Περισσότερο θα λέγαμε, ότι η άσκηση της δημοσιονομικής πολιτικής, θα μπορούσε να βοηθήσει στην αποτροπή δημιουργίας «ορθολογικών» φουσκών. Στην οικονομία ομιλούμε για το παράδοξο των γερασμένων κοινωνιών. Οι ηλικιωμένοι – ceteris paribus- επιδιώκουν την αύξηση των απαιτούμενων αποταμιεύσεων. Η αύξηση της προσφοράς αποταμίευσης αποτελεί μια από τις βασικές δυνάμεις που σπρώχνουν προς τα κάτω το πραγματικό επιτόκιο. Ακόμη , οι γερασμένες κοινωνίες , όπως οι δυτικές , κινδυνεύουν να δημιουργήσουν πιο εύκολα φούσκες.

Mε την παρούσα κατάσταση σε διεθνές επίπεδο παρατηρούμε ότι τόσο η Κίνα όσο και η Ευρώπη έχουν πλεόνασμα αποταμίευσης το οποίο θα πρέπει να το μειώσουν εγχωρίως και όχι τροφοδοτώντας την αμερικανική κατανάλωση μέσω αγοράς χρηματοπιστωτικών – αποταμιευτικών τίτλων των ΗΠΑ. Το πρόβλημα λύνεται βεβαίως με την ανάλογη αύξηση της εγχώριας ζήτησης (επενδυτικής και καταναλωτικής). Μιας ζήτησης η οποία μην γελιόμαστε, πρέπει να κατευθυνθεί από τη δημοσιονομική πολιτική, ακριβώς όπως συνέβαινε πάντοτε και διαχρονικά σε όλες τις αντίστοιχες περιπτώσεις από την εποχή τουλάχιστον του Πεισίστρατου.

Facebook Comments