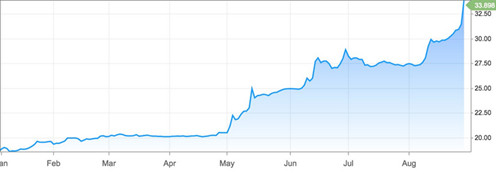

Συνεχίζεται η πτώση της αξίας του αργεντίνικου νομίσματος παρά τις προσπάθειες της ΚΤ, (μετά την αύξηση των βασικών επιτοκίων την προηγούμενη εβδομάδα από το 40,0% στο 45,0% προχώρησε σε νέα αύξηση στο 60,0%), να σταματήσει την συνεχιζόμενη έξοδο των κεφαλαίων από την χώρα. Η προσπάθεια είναι πάντοτε η ίδια: να μειωθεί ο πληθωρισμός που προκαλείται από τη συνεχή υποτίμηση του peso.

Το νόμισμα της Αργεντινής έχει υποχωρήσει από την αρχή του 2018 περισσότερο από 45,00% έναντι του δολαρίου, διότι η αργεντίνικη οικονομία είναι ευάλωτη στην αύξηση των αμερικανικών επιτοκίων δανεισμού.

Peso έναντι Δολαρίου

Η ΚΤ της Αργεντινής συνεχίζει τις δημοπρασίες δολαρίων προσπαθώντας να κατευνάσει τις αγορές, όμως χωρίς αποτέλεσμα μέχρι σήμερα. Από την αρχή του 2018, η κεντρική τράπεζα της Αργεντινής έχει πουλήσει 12,9 δισ. δολάρια στην αγορά συναλλάγματος, προσπαθώντας να περιορίσει την υποχώρηση του πέσο. Παρόλα αυτά η κλιμάκωση της κρίσης των αναδυόμενων αγορών, με επίκεντρο την Τουρκία, συνεχίζει να παρασύρει και την Αργεντινή. Σύμφωνα με όλες τις εκτιμήσεις στην αρνητική αυτή εξέλιξη έχει συμβάλει τα μέγιστα η τουρκική κρίση.

Οι διεθνείς συνθήκες δεν είναι καθόλου ευνοϊκές , δείχνοντας την εγγενή αδυναμία των οικονομιών εκείνων των χωρών που εξαρτώνται σημαντικότατα από τις ροές ξένων κεφαλαίων, να ανταπεξέλθουν στις δημιουργούμενες καταστάσεις από οικονομικά και γεωπολιτικά δυσμενή γεγονότα.

Η ακατάπαυστη και τεράστια ροή, κυρίως των βραχυχρονίων κεφαλαίων (τα οποία στην ουσία αποτελούν δάνειους και συγχρόνως μη «ακινητοποιούμενους» πόρους), βασικό χαρακτηριστικό της παγκοσμιοποιημένης οικονομίας αποτελεί τον κύριο αποσταθεροποιητικό παράγοντά της. Οι αγελαίες συνεχείς μετακινήσεις των συγκεκριμένων κεφαλαίων, ενώ κατά τη διάρκεια της εισροής τους, δημιουργούν καταστάσεις ευφορίας , όταν αρχίζουν να εγκαταλείπουν την χώρα προκαλούν περισσότερα δεινά από τις πρόσκαιρες καταστάσεις ευφορίας που είχαν δημιουργήσει.

Οι συνέπειες από τη υψηλότατη αύξηση των επιτοκίων για την αρνεντίνικη οικονομία είναι βαρύτατες.

Σύμφωνα με τον Υπουργό Οικονομικών της Αργεντινής Νικολά Ντουχόβνε η κυβέρνηση προβλέπει υποχώρηση του ΑΕΠ κατά 1% το 2018, αλλά ανάκαμψη κατά τουλάχιστον 1,5% το 2019. Παράλληλα, η κυβέρνηση διατηρεί τον στόχο για μείωση του δημοσιονομικού ελλείμματος στο 2,7% του ΑΕΠ το 2018 και για περιορισμό του ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών στο 3% το 2019.

Τον Ιούνιο η οικονομική δραστηριότητα στην Αργεντινή είχε συρρικνωθεί κατά 6,7% σε ετήσια βάση, πτώση που είναι η μεγαλύτερη από τον Ιούλιο του 2009 και ακόμα ένα σημάδι πως η οικονομία θα βρεθεί σε ύφεση φέτος.

Παράλληλα οι προσδοκίες για τον πληθωρισμό αγγίζουν το 32,0% υπερβαίνοντας τον συμφωνημένο στόχο με το ΔΝΤ σε ύψος 30,0%, γεγονός που επιδρά αρνητικά στις εξελίξεις.

Η αντίληψη του ΔΝΤ ότι η αύξηση των επιτοκίων θα αποκαταστήσει τα πραγματικά επιτόκια σε τέτοιο ύψος που θα επιτρέψουν την επιστροφή των επενδυτών είναι τουλάχιστον αμφισβητήσιμη, για τον απλό λόγο ότι πρόκειται για μια εντελώς τεχνική αποκατάσταση που δεν ανταποκρίνεται σε καμία περίπτωση στις πραγματικές συνθήκες της αργεντίνικης οικονομίας. Η πιστοληπτική ικανότητα της χώρας αξιολογείται από πολλούς άλλους παράγοντες.