Το εύρος της καταστροφής που έχει συντελεστεί τα τελευταία χρόνια στην ελληνική οικονομία και το οποίο υπονομεύει και τη δυνατότητα ανάταξής της γίνεται ξεκάθαρα αντιληπτό εάν συγκρίνει κανείς τα επιμέρους μεγέθη της, όχι σε τριμηνιαία ή ετήσια βάση, αλλά σε μια πιο μακροπρόθεσμη θεώρηση.

Η χώρα παραμένει σε έναν φαύλο κύκλο ύφεσης, με την όποια θετική ένδειξη να αποδεικνύεται βραχύβια ή ανεπαρκής για να μεταβάλει την ευρύτερη εικόνα.

Σύμφωνα με τη μελέτη της PricewaterhouseCoopers (PwC), Economic Outlook for Greece 2017-2018, οι επενδύσεις έχουν υποχωρήσει από τα επίπεδα των 60 δισ. ευρώ ετησίως το 2010 σε μόλις 20 δισ. πέρυσι. Οπως προκύπτει με σαφήνεια, η κατανάλωση συνεχώς μειώνεται, με μια μικρή ανάκαμψη πέρυσι να ακολουθείται και πάλι από πτώση τους τελευταίους μήνες.

Οι επενδύσεις δεν δείχνουν σημάδια βιώσιμης ανάκαμψης, καθώς οι αποταμιεύσεις παραμένουν αρνητικές και οι τράπεζες συνεχίζουν την απομόχλευση των ισολογισμών τους.

Στο μεταξύ, το μέσο διαθέσιμο εισόδημα μειώθηκε κυρίως λόγω της υψηλότερης φορολογίας και των αυξημένων εισφορών κοινωνικής ασφάλισης, ενώ η ρευστότητα στην οικονομία παραμένει περιορισμένη, σε μεγάλο βαθμό, τη στιγμή που οι έλεγχοι στην κίνηση κεφαλαίων (capital controls) εξακολουθούν να ισχύουν και οι τράπεζες εξαρτώνται για τη χρηματοδότησή τους από τον ELA και την ΕΚΤ.

Τι άλλο διαπιστώνει η PwC; Το διαθέσιμο εισόδημα είναι απίθανο να αυξηθεί σημαντικά. Υπάρχουν ελάχιστες εγχώριες επενδύσεις που θα μπορούσαν να τροφοδοτήσουν την ανάκαμψη, ενώ δεν αναμένεται σημαντική εξωτερική χρηματοδότηση για επενδύσεις.Παράλληλα, οι δημοσιονομικές επιδόσεις του κράτους θα είναι δύσκολο να βελτιωθούν σημαντικά χωρίς βαθιές διαρθρωτικές αλλαγές, συμπεριλαμβανομένου του ασφαλιστικού. Η έλλειψη ρευστότητας των τραπεζών, οι καθυστερούμενες καταβολές οφειλών του κράτους σε προμηθευτές και οι έλεγχοι κεφαλαίου είναι πιθανό να παραμείνουν σε ισχύ.

Επίσης η PwC διαπιστώνει πως αν και με την έγκαιρη ολοκλήρωση της δεύτερης αξιολόγησης, η Ελλάδα θα μπορούσε να αποφύγει απρόβλεπτες εντάσεις και πολιτικά γεγονότα και να επιτύχει έτσι κάποια ανάπτυξη, όχι μεγαλύτερη του 1%, οι ίδιες προκλήσεις παραμένουν ζωντανές και για το 2018.

Κατά τον διεθνή συμβουλευτικό οίκο, η έξοδος της χώρας από τον φαύλο κύκλο προϋποθέτει, μεταξύ άλλων, όχι μόνο τη διαμόρφωση όρων βιωσιμότητας για το ελληνικό δημόσιο χρέος, αλλά και τη δραστική επιτάχυνση των διαρθρωτικών μεταρρυθμίσεων για την τόνωση της ανταγωνιστικότητας και της ανάπτυξης. Σε αυτές συμπεριλαμβάνει το πλήρες άνοιγμα και των υπόλοιπων κλειστών επαγγελμάτων, την ενθάρρυνση του ανταγωνισμού, τη διευκόλυνση όλων των αδειοδοτικών διαδικασιών για επενδύσεις και την προώθηση των ιδιωτικοποιήσεων. Τα βασικά συμπεράσματα της έκθεσης αποτυπώνονται ως εξής, ανά περίπτωση:

Μείωση εισοδήματος

Ποιοι πληρώνουν τον «λογαριασμό»

Το μέσο κατά κεφαλήν διαθέσιμο εισόδημα των Ελλήνων βρίσκεται σε μια σταθερή αποδρομή εδώ και μία δεκαετία. Το κατά κεφαλήν ΑΕΠ που περιλαμβάνει το διαθέσιμο εισόδημα, αλλά και τις πληρωμές που πρέπει να καταβληθούν προς το Δημόσιο, από 24.700 ευρώ το 2010 έχει υποχωρήσει σε 19.700 ευρώ το 2016, σύμφωνα με στοιχεία της Ευρωπαϊκής Επιτροπής που επικαλείται στην έκθεσή της η PwC.

Ομως, πέραν της ονομαστικής μείωσης του κατά κεφαλήν ΑΕΠ, μειώθηκε περαιτέρω και το διαθέσιμο προς κατανάλωση, επένδυση ή αποταμίευση εισόδημα, αφού αυξήθηκαν οι επιβαρύνσεις που επιβάλλει το κράτος σε αυτό. Συγκεκριμένα, η αυξημένη φορολογία και οι πρόσθετες ασφαλιστικές εισφορές οδήγησαν στην κατά 25% μείωση του διαθέσιμου εισοδήματος για δαπάνες και επενδύσεις από το 2010 έως σήμερα. Η ποιοτική παρατήρηση, όμως, έχει να κάνει με το πού πάνε οι φόροι και οι ασφαλιστικές εισφορές.

«Η αυξημένη φορολογία υποστηρίζει το συνολικό εισόδημα και την κατανάλωση με την αναδιανομή των φόρων ως μισθών στον δημόσιο τομέα αλλά και στις καταβολές συντάξεων», εξηγεί η PwC. Ομως «μειώνει την αποταμίευση και συνεπακόλουθα περιορίζει τη δυνατότητα μελλοντικών επενδύσεων, εξασθενώντας έτσι τις προοπτικές ανάπτυξης του συνόλου της οικονομίας», υπογραμμίζει ο οίκος.

Ακόμα και έτσι, βέβαια, οι ετήσιες δαπάνες των νοικοκυριών για κατανάλωση έχουν υποχωρήσει δραστικά από το 2010 και συγκεκριμένα από τα 152,3 δισ. ευρώ στα 123,7 δισ. Ειδικά οι δαπάνες για τρόφιμα, ένδυση και κοινωφελείς υπηρεσίες, συμπεριλαμβανόμενων των ενεργειακών, έχουν υποχωρήσει κατά 18,5% από το 2010 ή 4% ετησίως. Πρόκειται για πρωτοφανείς μειώσεις, οι οποίες υπό κανονικές συνθήκες θα θεωρούνταν αδιανόητες. Ωστόσο, είναι ξεκάθαρο ότι η χώρα βρίσκεται σε κατάσταση έκτακτης ανάγκης.

Και αυτό γιατί, πέραν όλων των άλλων, παράλληλα αυξάνεται και το ποσοστό του πληθυσμού που είναι οικονομικά ανενεργό. Για του λόγου το αληθές, να αναφέρουμε ότι το 2015 οικονομικά ενεργοί ήταν μόλις 3,35 εκατομμύρια Ελληνες έναντι 4,06 εκατομμυρίων το 2010, ενώ οι συνταξιούχοι αυξήθηκαν στα 2,47 εκατ. από 2,23 εκατ. Υπό αυτές τις συνθήκες, προοπτική ανάκαμψης δεν διαφαίνεται.

Συρρίκνωση επενδύσεων

Η απόλυτη αποψίλωση κάθε νέας δραστηριότητας

Οι επενδύσεις στην Ελλάδα –είτε αυτές είναι ιδιωτικές είτε δημόσιες– έχουν υποχωρήσει δραματικά. Από τα επίπεδα των 58 δισ. ευρώ, που καταγράφηκαν στη χρήση του 2010 έχουν πέσει πλέον στα επίπεδα των 20-21 δισ. ετησίως, από το 2014 και μετά. Και ναι μεν δείχνουν να έχουν σταθεροποιηθεί σε αυτά τα επίπεδα, πλην όμως παραμένουν ως ποσοστό επί του ΑΕΠ πολύ χαμηλότερα από όσο απαιτείται για να ενισχύσουν καίρια την οικονομική δραστηριότητα αλλά και χαμηλότερα από τον μέσο ευρωπαϊκό όρο.

Οι επενδύσεις στην Ελλάδα –είτε αυτές είναι ιδιωτικές είτε δημόσιες– έχουν υποχωρήσει δραματικά. Από τα επίπεδα των 58 δισ. ευρώ, που καταγράφηκαν στη χρήση του 2010 έχουν πέσει πλέον στα επίπεδα των 20-21 δισ. ετησίως, από το 2014 και μετά. Και ναι μεν δείχνουν να έχουν σταθεροποιηθεί σε αυτά τα επίπεδα, πλην όμως παραμένουν ως ποσοστό επί του ΑΕΠ πολύ χαμηλότερα από όσο απαιτείται για να ενισχύσουν καίρια την οικονομική δραστηριότητα αλλά και χαμηλότερα από τον μέσο ευρωπαϊκό όρο.

Για παράδειγμα το 2016, το σύνολο των επενδύσεων στην Ελλάδα υπολογίζεται στο 12,4% του ΑΕΠ. Αυτό είναι κατά 7,1 ποσοστιαίες μονάδες από το μέσο ευρωπαϊκό επίπεδο και σαφώς ανεπαρκές για να τονώσουν την ανάπτυξη.

Βέβαια, ένα μεγάλο μέρος της ύφεσης στην επενδυτική δραστηριότητα είναι εξηγήσιμο από την κατάρρευση των επενδύσεων στις κατασκευές, που αποτέλεσαν την ατμομηχανή της ελληνικής οικονομίας για σειρά ετών, αν όχι δεκαετιών. Οι εν λόγω δαπάνες μειώθηκαν κατά 70% από το 2007 έως το 2014.

Στο μεταξύ, το ίδιο διάστημα μειώθηκαν κατά 39% και οι επενδύσεις στον βιομηχανικό κλάδο. Και όλα αυτά ενώ την ίδια ώρα το πρόγραμμα δημοσίων επενδύσεων δεν μπόρεσε να σηκώσει απολύτως κανένα βάρος αφού οι δημοσιονομικοί περιορισμοί εξουδετέρωσαν τη δυνατότητα αντιστάθμισης των επενδυτικών δαπανών από το Δημόσιο.

Τα τελευταία τέσσερα χρόνια, οι δαπάνες του προγράμματος δημοσίων επενδύσεων παραμένουν σταθερά προσκολλημένες στην περιοχή των 6,5 δισ. ευρώ. Ούτε όμως οι άμεσες ξένες επενδύσεις μπόρεσαν να αντισταθμίσουν το επενδυτικό έλλειμμα. Κυμαίνονται επίσης σταθερά μεταξύ ενός και δύο δισεκατομμυρίων ευρώ ετησίως με χαμηλό το 1,028 δισ. του 2015.

Με τους δημοσιονομικούς περιορισμούς δεδομένους, την αποταμίευση σε αποδρομή και τις τράπεζες σε απομόχλευση, αλλά και το επενδυτικό κλίμα που επικρατεί για τη χώρα στο εξωτερικό επιεικώς επιφυλακτικό, είναι δύσκολο να διαπιστώσει κανείς πώς θα μπορούσε να μεταβληθεί προς το θετικότερο η εικόνα χωρίς επιτάχυνση και διεύρυνση του προγράμματος αποκρατικοποιήσεων. Το οποίο όμως και αυτό προχωράει με εξαιρετικά βραδείς ρυθμούς, ως γνωστόν.

Νέα stress tests από ΕΚΤ

Το σενάριο της νέας ανακεφαλαιοποίησης

Τον κίνδυνο να αποσταθεροποιηθεί εκ νέου το χρηματοπιστωτικό σύστημα της χώρας, στην περίπτωση επαλήθευσης των δυσμενέστερων σεναρίων για την ελληνική οικονομία, την πολιτική σταθερότητα και τη δυνατότητα χρηματοδότησης του Δημοσίου, επισημαίνει η PwC, στην ίδια έκθεσή της για την ελληνική οικονομία.

Ως θρυαλλίδα εντοπίζει το πανευρωπαϊκό stress test που θα λάβει χώρα σε ένα χρόνο από σήμερα και θα συμπεριλάβει βεβαίως και τις τέσσερις ελληνικές συστημικές τράπεζες. «Οι προσομοιώσεις ακραίων καταστάσεων των τραπεζών ενδέχεται να περιπλέξουν την εικόνα ακόμα περισσότερο», αναφέρει χαρακτηριστικά ο συμβουλευτικός οίκος στο σχετικό κείμενο. Και εξηγεί πως παρά το γεγονός πως οι δείκτες κεφαλαιακής επάρκειας των ελληνικών συστημικών τραπεζών είναι υγιείς, μπορεί και αυτοί να δοκιμαστούν.

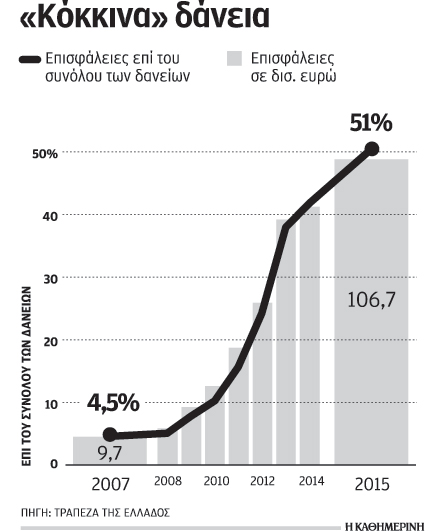

Οι νέες προσομοιώσεις ακραίων καταστάσεων της European Banking Authority (ΕΒΑ) και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) έχει προγραμματιστεί να γίνουν το δεύτερο τρίμηνο του 2018. «Οι ελληνικές τράπεζες με τα μη εξυπηρετούμενα ανοίγματά τους (Non Performing Exposures) να ανέρχονται στα 106,7 δισ. ευρώ ενδέχεται να χρειαστούν πρόσθετα νέα ίδια κεφάλαια για να διατηρήσουν τους απαιτούμενους υψηλούς δείκτες κεφαλαιακής επάρκειας», αναφέρει χαρακτηριστικά η έκθεση.

«Υπό συνθήκες μακροοικονομικής σταθερότητας και εφόσον η χώρα έχει επανακτήσει την πρόσβαση σε χρηματοδότηση από τις κεφαλαιαγορές, ενδεχόμενες νέες κεφαλαιακές ανάγκες μπορεί να ικανοποιηθούν. Αν όμως τα stress test λάβουν χώρα σε μια συγκυρία οικονομικής αβεβαιότητας και πολιτικής αστάθειας, δεν είναι ιδιαίτερα πιθανό ότι φρέσκα κεφάλαια θα είναι άμεσα διαθέσιμα», εκτιμά ο οίκος.

Μια ματιά στην εξέλιξη των μη εξυπηρετούμενων ανοιγμάτων των ελληνικών τραπεζών κατά την τελευταία δεκαετία αποκαλύπτει το εύρος των προκλήσεων που αντιμετωπίζουν οι τράπεζες. Συγκεκριμένα: από 5% του χαρτοφυλακίου και 13,1 δισεκατομμύρια σε απόλυτο μέγεθος το 2008, η έκθεση αυτή των τραπεζών έφτασε σε 42,4% και 90,4 δισ. το 2014 και σε 51% και 106,7 δισ. το 2015. Η αυξητική τάση οδήγησε στη σημερινή εικόνα, που ταλανίζει σοβαρά όλο το σύστημα, που καλείται να αντιδράσει.

Αναιμική αποταμίευση

Οι εκροές των καταθέσεων και ο «ρόλος» των φόρων

Οι αποταμιεύσεις των ελληνικών νοικοκυριών αναμένεται να παραμείνουν αναιμικές, καθώς η υψηλή ανεργία επιμένει και το διαθέσιμο εισόδημα τελεί υπό μόνιμη πίεση από την υψηλή φορολόγηση. Δηλαδή, οι δύο μόνιμες «πληγές» παραμένουν ανοικτές.

Οι καταθέσεις στις τράπεζες μειώθηκαν όχι μόνο κατά την περίοδο πριν από την επιβολή των περιορισμών στην κίνηση κεφαλαίων, αλλά και μετά αυτούς. Αν και έδειξαν να σταθεροποιούνται λίγο πριν από τα τέλη του 2016, δέχτηκαν εκ νέου πιέσεις τους τελευταίους λίγους μήνες. Από τον Ιανουάριο του 2015, πριν δηλαδή από τους ελέγχους κεφαλαίου, οι καταθέσεις του ιδιωτικού τομέα μειώθηκαν κατά 10 ποσοστιαίες μονάδες και κινούνται πέριξ της περιοχής των 119 δισεκατομμυρίων ευρώ. Είναι δηλαδή ούτε λίγο ούτε πολύ οι μισές από αυτές που ήταν στα τέλη του 2009. Από την επιβολή των capital controls και μετά συρρικνώθηκαν και οι πιστώσεις των τραπεζών προς την οικονομία και συγκεκριμένα κατά 7%, σύμφωνα με την Τράπεζα της Ελλάδος και την PwC.

Ετσι, από πιστώσεις της τάξεως των 260 δισ. ευρώ στα μέσα του 2010 και 208 δισ. τον Ιούλιο του 2015, οι τράπεζες έχουν μειώσει τα δανειακά τους χαρτοφυλάκια στα επίπεδα των 194 δισ. τον Ιανουάριο του 2017. Kαι προς το παρόν τίποτα δεν δείχνει ότι περνάμε σύντομα και πάλι σε φάση ανόδου.

Η άρση των περιορισμών στην κίνηση κεφαλαίων παραμένει στόχος χωρίς σαφή χρονικό ορίζοντα υλοποίησης και συντηρεί την έλλειψη κανονικότητας στον τραπεζικό κλάδο. Το περιβάλλον αυτό, που αποστερεί την οικονομία από τη δυνατότητα χρηματοδότησης, τη στιγμή μάλιστα που τη χρειάζεται περισσότερο, επιδεινώνεται περαιτέρω από τις οφειλές του Δημοσίου προς τον ιδιωτικό τομέα.

Παρά τη ρευστότητα που παρέχει το πρόγραμμα για την εκκαθάριση των εκκρεμών υποχρεώσεων της γενικής κυβέρνησης, η δημοσιονομική αδυναμία του κράτους παρακρατά υπό τη μορφή καθυστερούμενων πληρωμών περίπου 6 δισεκατομμύρια ευρώ από την οικονομία. Αυτά αφορούν ποσοστά της τάξεως του 66% οφειλές προς προμηθευτές και 35% επιστροφές παρακρατηθέντων φόρων. Πρόκειται για λεφτά που η αγορά τα περιμένει εναγωνίως, αλλά προς το παρόν τίποτα δεν δείχνει ότι μπορεί και να τα πάρει…

Έντυπη